Samfunnsspeilet, 2011/5-6

Økonomi

Hva driver utviklingen i boligprisene?

Publisert:

Boligprisene i Norge har siden årtusenskiftet økt med 75 prosent når vi korrigerer for den generelle prisstigningen. Går vi enda lenger tilbake - til bankkrisen tidlig på 1990- tallet - er det snakk om nesten en tredobling. Denne utviklingen kan i stor grad forklares av inntektsvekst, tilgang på nye boliger og av bankrentene. Det tyder på at vi så langt ikke har en boligprisboble. Det er imidlertid klare tegn til at stigende gjeld og eiendomspriser har drevet hverandre oppover. En slik selvforsterkende mekanisme kan gi store utslag i boligprisene.

- Artikkelen er en del av serien

- Samfunnsspeilet, 2011/5-6

De fleste husholdningene i Norge bor i en bolig de eier, og verdien av boligene utgjør størstedelen av husholdningenes samlede formue. Ved boligkjøp er boligprisen viktig for hvor stort boliglånet blir. Mange har store lån knyttet til boligen, og for dem er renten på disse lånene ofte avgjørende for om husholdningsbudsjettet går i hop.

Vi skal her se på hva det er som bestemmer utviklingen i boligprisene. Boligprisene har steget mye de siste ti årene, og utviklingen vi har sett, kan forklares med tilgangen på nye boliger, av inntektsutviklingen i husholdningene og av bankrentene. Men det er mye som tyder på at boligprisene og husholdningenes låneopptak gjensidig driver hverandre oppover. Og er det slik, kan det være en boligprisboble under utvikling i Norge. Det er grunnen til at myndighetene nå prøver å dempe utlånsveksten fra bankene til husholdningene.

Ser vi på boligprisene over et lengre tidsrom enn de siste ti årene, blir det helt klart at det ikke er slik at boligprisene alltid stiger.

DatagrunnlagDe aller fleste tallseriene som denne artikkelen bygger på, er hentet fra nasjonalregnskapet, Statistisk sentralbyrå (Fløttum 2006). Tallene for husholdningenes låneopptak er hentet fra Statistisk sentralbyrås finansielle statistikk og konsumprisindeksen fra Statistisk sentralbyrå er brukt til å korrigere for den generelle prisstigningen. Når en tallserie blir korrigert for prisstigningen, sier det noe om hvor mye denne størrelsen har endret seg utover den generelle prisstigningen. Samlet boligverdi er beregnet som boligprisen multiplisert med volumet av boligkapital, slik den er målt i faste priser i nasjonalregnskapet. Husholdningenes disponible inntekt er samlet inntekt fratrukket skatt og netto rentebetalinger. Tall for boligprisene er bygd på Statistisk sentralbyrås egen boligprisstatistikk fra og med 1992. For årene før 1992 er tallgrunnlaget mer usikkert. Tallserien er laget for modellarbeidet i Statistisk sentralbyrå, og den er basert på en rekke ulike kilder ( Moum og Nesbakken 1991 ). |

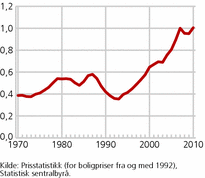

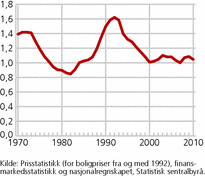

Boligprisene svinger …

Boligprisene har svingt mye i perioden 1970-2010 (se figur 1). Fram til midten av 1980-tallet var både kredittmarkedet og omsetningen av borettslagsleiligheter strengt regulert. Tallgrunnlaget for boligprisindeksen er imidlertid mangelfullt i denne perioden (se tekstboks om datagrunnlag). Da reguleringene ble opphevet, steg realprisen på boliger - boligprisen korrigert for utviklingen i konsumprisene - med 20 prosent fra 1984 til 1987.

I 1988 ble Norge rammet av et økonomisk tilbakeslag, og bankkrisen som fulgte, ga en nedgang i realprisen på boliger på om lag 40 prosent fram til 1993. Siden den gang har boligprisene steget mye, bare avbrutt av et mindre tilbakeslag i 2002 og virkningene av finanskrisen, som ga et forbigående fall i boligprisene i årsskiftet 2008-2009. Siden har boligprisene fortsatt å stige. I 2. kvartal 2011 var realprisen på bolig 6 prosent høyere enn samme kvartal året før.

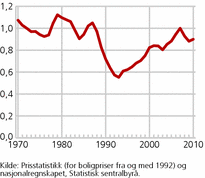

… og inntektene har steget

Siden 1970 har også realinntekten til husholdningene, det vil si inntekten justert for prisstigningen, steget betydelig. Dersom vi dividerer boligprisene med husholdningenes disponible inntekter (se figur 2), finner vi at dette forholdstallet nå er omtrent det samme som før dereguleringen av kredittmarkedet midt på 1980-tallet og klart under boligpristoppen i 1987. Fallet i boligprisene like før og under bankkrisen fram mot 1993 bidro til en halvering av forholdstallet, men boligprisoppgangen etter 1993 var så mye sterkere enn inntektsutviklingen at det brakte forholdstallet nesten tilbake til 1987-nivået.

Etter boligprisfallet som fulgte kort tid etter finanskrisen høsten 2008, har boligprisene tatt seg raskt opp igjen. Ser vi på årene fra 2007 til og 2010 under ett, har inntektsutviklingen for husholdningene vært vesentlig sterkere enn boligprisstigningen slik at forholdstallet for 2010 er 10 prosent lavere enn i 2007. Vi har derfor ikke grunnlag for at å si at boligprisnivået nå er spesielt høyt.

Dette bildet endrer seg dersom vi trekker inn demografiske forhold. Antallet husholdninger har økt, fra 1,3 millioner i 1970 til i underkant av 2,2 millioner i 2010. Boligprisene målt i forhold til den gjennomsnittlige disponible inntekten for husholdningene har dermed steget med om lag 50 prosent fra 1970 til 2010.

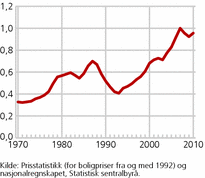

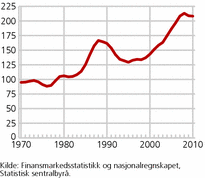

Boligverdien har steget tre ganger mer enn inntekten siden 1970

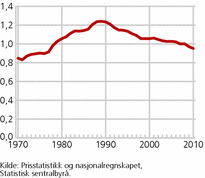

Forholdstallet mellom samlet boligverdi og husholdningenes disponible inntekter viser om lag en tredobling fra utgangspunktet i 1970 til toppen i 2007 (se figur 3). Samtidig finner vi igjen de samme svingningene som vi så i figur 2, men dette forholdstallet svinger omkring en stigende langsiktig trend. Boligverdien er volumet av boligkapital multiplisert med boligprisen.

Volumet av boligkapitalen har vokst om lag i takt med husholdningenes disponible inntekt fra midten av 1970-tallet til i dag (se figur 4). Stigende folketall slår trolig nokså likt ut både i teller og nevner, så utviklingen vi ser i figur 3, skyldes i hovedsak at boligene er blitt større og en økt boligtetthet (antall boliger per innbygger).

Et litt omtrentlig regneeksempel illustrerer dette: En typisk husholdning med 50 000 kroner i disponibel inntekt kunne ha en bolig som var verdt 75 000 kroner i 1970. I 2007 ville en husholdning med 500 000 i disponibel inntekt typisk ha en bolig som var verdt 2 250 000. Prisstigningen har blåst opp tallene, men forholdstallet mellom boligverdi og husholdningenes inntekt tilsvarer at boligverdien har steget tre ganger mer enn inntekten (se figur 3).

De fleste bor i selveierbolig eller i et borettslag

De fleste husholdningene i Norge bor i en selveierbolig eller i et borettslag. Verdien av boligen utgjør størstedelen av bruttoformuen for disse husholdningene. Samtidig er også mesteparten av husholdningenes gjeld tatt opp med sikkerhet i boligen. Hvis vi ser på forholdet mellom husholdningenes bruttogjeld og samlet boligverdi (se figur 5), ser vi at dette forholdstallet viser et fall gjennom 1970-tallet fram til 1982 da vi hadde et regulert kredittmarked.

Etter mange år med regulering av kredittmarkedene ga myndighetene opp å styre bankenes utlån til husholdningene i 1983-1984. Fram mot 1987 økte gjelden sterkere enn boligverdiene, og under boligprisfallet fram mot 1993 økte forholdstallet (for husholdningenes bruttogjeld og samlet boligverdi) til det dobbelte av nivået fra 1982. Etter bankkrisen økte boligverdiene langt mer enn gjelden, og forholdstallet har siden årtusenskiftet vært relativt stabilt, så gjelden har økt om lag i takt med boligverdiene. Men forholdstallet er nå vesentlig lavere enn under bankkrisen.

Husholdningenes bruttogjeld har økt over tid som andel av husholdningenes disponible inntekt, spesielt det siste tiåret. Gjelden utgjør nå mer enn 200 prosent av disponibel inntekt, det vil si at en husholdningene i gjennomsnitt nå har dobbelt så mye gjeld som årlig disponibel inntekt (se figur 6).

Siden forholdet mellom bruttogjeld og boligverdi har vært om lag uendret siden årtusenskiftet, nær samme nivå som på slutten av 1970-tallet, reflekterer dette det samme som vi så i figur 3 - at både boligprisen og volumet av boligkapitalen har økt i takt med den disponible inntekten, korrigert for utviklingen i konsumprisene. Dette har ført til den sterke økningen i husholdningenes grad av bruttogjeld.

Den høye gjeldsgraden til husholdningene medfører at kostnadene med å betjene gjelden vil stige bratt den dagen rentene stiger fra dagens lave nivå. Siden gjelden er ujevnt fordelt mellom husholdningene, viser beregninger at et stort antall husholdninger da vil få en rentebelastning på mer enn 30 prosent av disponibel inntekt (Finanstilsynet 2011).

Hva bestemmer utviklingen i boligprisene?I Statistisk sentralbyrås makroøkonomiske modeller - MODAG og KVARTS - blir boligprisene bestemt av tilbud av og etterspørsel etter boliger ( Boug og Dyvi 2008 ). På kort sikt blir boligprisen bestemt av etterspørselen etter boliger for gitt boligkapitalbeholdning, mens investeringene i nye boliger bestemmes av lønnsomheten av å investere. Etterspørselen etter bolig avhenger av boligprisen, husholdningenes inntekt og realrenten etter skatt. Det tar tid å endre beholdningen av boliger. For uendret boligkapital vil det være en boligpris som gjør at boligetterspørselen blir lik den tilgjengelige boligkapitalen. Etter hvert vil imidlertid boligkapitalen endres gjennom igangsetting og oppføring av nye boliger. Den endres også av at gamle boliger tas ut av bruk. For gitte byggekostnader vil en økning i boligprisene på 1 prosent på lang sikt lede til en økning i igangsetting på 1 prosent. Tilsvarende vil en økning i byggekostnadene på 1 prosent føre til en nedgang i igangsettingen på 1 prosent for uendret boligpris. Det vil si at hvis både boligprisen og byggekostnadene øker prosentvis like mye, vil boliginvesteringene være uendrede. Det er fordi det er forholdet mellom boligpris og byggekostnader som betyr noe for lønnsomheten for utbyggerne av nye boliger. Faktorene som påvirker boligkapitalen, er de samme som bestemmer igangsettingen, og effektene er de samme på lang sikt. Men for boligkapitalen er lang sikt svært lang tid, siden den store boligkapitalen både tilpasses og depresieres langsomt. La oss til slutt se litt på hva som skjer med boligprisene på lang sikt (i en likevekt). Prisen på boliger bestemmes i modellene av husholdningenes realinntekter, beholdningen av boliger og realrentenivået etter skattefradrag. Realinntekt og realrente betyr at vi har korrigert inntekt og rentenivå for inflasjon. Hvis både boligkapitalen og realinntekten øker med 1 prosent, har vi anslått at også boligprisen øker med 1 prosent når vi også korrigerer den for inflasjonen. Videre har realrenten stor effekt på boligprisene. En økning i realrenten på 1 prosentpoeng reduserer boligprisen med mer enn 11 prosent på lang sikt. |

Har vi en boligprisboble?

Statistisk sentralbyrås (SSB) siste rapport fra september 2011 om utviklingen i norsk økonomi fram mot 2014 legger til grunn at dagens lave rentenivå vil bestå et par år framover ( Statistisk sentralbyrå 2011 ). Samtidig venter vi at boligprisene vil fortsette å stige med 5,5-8 prosent hvert år. Det svarer til en årlig boligprisstigning på 4-6 prosent reelt, det vil si korrigert for utviklingen i konsumprisene.

Det er bekymring både blant økonomer og folk flest for at boligprisene skal stige så mye at det oppstår en prisboble som på et tidspunkt brister og skaper en hard nedtur i boligmarkedet. Men hva menes med en prisboble? En betydning av prisboble er at prisveksten er høyere enn det utviklingen i fundamentale forhold (husholdningenes inntekter, beholdningen av boliger og realrentenivået etter skattefradrag) skulle tilsi. Prisene vil da før eller senere falle. Et stort fall kan ha alvorlige konsekvenser for norsk økonomi og for den enkelte husholdning. Det er derfor viktig å ha en oppfatning av hva disse tre fundamentale forholdene sier om boligprisene. Det kan varsle, eller i det minste gi en pekepinn om, et eventuelt framtidig boligpriskrakk

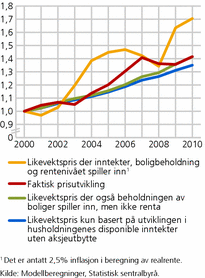

Utviklingen i husholdningenes inntekter, beholdningen av boliger og realrentenivået etter skattefradrag er bestemmende for våre anslag på boligprisutviklingen. De gir også et grunnlag for å tallfeste noe som vi litt forenklet kan kalle for en likevektspris. Det er en pris som er stabil så lenge de bestemmende faktorene er det. Men det er ikke lett å beregne likevektsnivået på boligprisene. Det er lettere å tallfeste endringene. Ved å velge år 2000 som et utgangspunkt for sammenligningen (referanseår) har vi i figur 7 forsøkt å beregne utviklingen i likevektsprisen for boliger ut fra de tallfestede sammenhengene som brukes når SSB lager anslag for utviklingen i norsk økonomi (se tekstboks om hva bestemmer utviklingen i boligprisene?).

Den røde kurven i figur 7 viser den faktiske utviklingen i boligprisen fra 2000 til 2010. Den blå kurven illustrerer betydningen av husholdningenes inntektsvekst på boligprisen. Det vil si at vi ser bort fra endringer i rentenivået, og antar i denne omgangen at boligmassen har holdt tritt med inntektsutviklingen. Vi ser da at de faktiske boligprisene (i rødt) har økt en god del mer enn inntektsveksten skulle tilsi. Like fullt er det ikke ensbetydende med at vi har en boligprisboble.

Prisveksten kan også forklares som et svar på lav boligbygging, ikke minst på bakgrunn av at både befolkningen og antall husholdninger har økt med nær 10 prosent i dette tiåret. Den grønne kurven viser utviklingen i likevektsprisen når vi tar hensyn til dette (se figur 7). Boligprisveksten fra 2000 til 2010 treffer da nøyaktig det nivået som underliggende forhold tilsier den skulle være. Vi legger merke til at dette ikke gjelder for årene 2004-2007. Da steg boligprisene langt mer enn likevektsprisen regnet på denne måten. Hovedårsaken til dette tror vi var det lave rentenivået.

Lave renter - høye boligpriser

En likevekt som også varierer med rentenivået, gir en utvikling i underliggende boligpriser som i den gule kurven i figur 7. Vi ser at dagens lave rentenivå tilsier et langt høyere likevektsnivå på boligprisene enn vi har nå. Våre beregninger av likevektsnivåene er basert på de forklarende faktorene har holdt seg på det aktuelle nivået i lang tid. Det var tilfellet i 2006-2007, da boligprisene faktisk nærmet seg det høye likevektsnivået.

Dagens lave rentenivå har ikke vart like lenge. I 2008 var rentene en god del høyere. Vedvarer de lave rentene, slik det høsten 2011 ser ut til at de skal gjøre et par år, ser vi i figur 7 at boligprisene kan komme til å stige kraftig framover, slik SSBs prognoser fram til 2014 viser. Er da en slik rentedrevet boligprisoppgang noe som vi vil betegne som en boligprisboble? Etter vår definisjon på boligprisboble er den ikke det. Det er en normal respons i boligmarkedet at lave renter over tid gir høye boligpriser.

Og motsatt - boligprisutviklingen kan snu til nedgang ved en renteoppgang som eventuelt inntreffer sammen med andre prisdempende begivenheter. For husholdningene spiller det kanskje ikke noen avgjørende rolle hva som er årsaken. Fallhøyden for utsatte husholdninger er like stor om det er fundamentale faktorer som høye renter som er årsaken, eller om nedgangen skyldes en boble.

I en boble er det selvforsterkende spiraler, slik at prisene blir drevet fram av prisøkningene selv. Kan det tenkes at andre faktorer enn de som vi har nevnt her, husholdningenes inntekter, beholdningen av boliger og realrentenivået etter skattefradrag, kan gi opphav til selvforsterkende spiraler? Det kan finnes én forklaringsfaktor til som ikke er tatt med i betraktning ovenfor. Den kan, som vi skal se, medføre en slik mekanisme.

Gjeld og boligpriser driver hverandre

En forskningsrapport fra Statistisk sentralbyrå viser at stigende gjeld og økende boligpriser påvirker hverandre gjensidig (Anundsen og Jansen 2011a, 2011b) . Det er ikke opplagt at det er slik. Hvis folk hadde skjønt at boligprisøkningen var uten grunnlag i det vi har kalt fundamentale faktorer - inntekstvekst, rentenivå og tilgang på nye boliger - ville de forvente at prisene snart ville falle igjen. Det ville ha stoppet boligprisbobler. Når vi likevel finner denne gjensidige påvirkningen, har det sin bakgrunn i både etterspørsels- og tilbudsforhold i lånemarkedet.

Høyere boligpriser øker lånebehovet ved boligkjøp. Dernest, når en husholdning søker lån, ser bankene på to ting: husholdningenes inntekt og panteverdien av boligen. Panteverdien - og dermed lånemulighetene - øker når boligprisen går opp. I tillegg vil høyere boligpriser redusere risikoen knyttet til bankenes eksisterende boliglånsmasse, og det kan stimulere bankene til raskere ekspansjon i form av nye boliglån. Når utlånene øker, setter det husholdningene i stand til å by opp prisen på boliger. Spiralen er i gang.

Det er denne selvforsterkende effekten mellom boligmarkedet og kredittmarkedet som gjør at sentralbanker verden over følger nøye med både på boligprisene og kredittveksten. Internasjonalt har den gjensidige avhengigheten mellom boligpriser og husholdningenes låneopptak blant annet blitt undersøkt med spanske, irske og greske data, men inntil nå har ingen studier vist at slike selvforsterkende effekter faktisk er til stede i Norge.

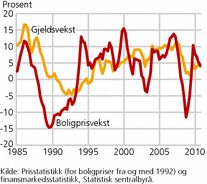

Hvis vi sammenligner tall for boligprisvekst og gjeldsvekst, viser utviklingen mange felles trekk (se figur 8). I vår rapport ( Anundsen og Jansen 2011a ) tallfestes imidlertid dette samspillet ved hjelp av en modell for både bolig- og kredittmarkedet. I modellen inngår realstørrelser, det vil si størrelser som er korrigert for den generelle prisstigningen. På lang sikt finner vi at boligprisene avhenger av husholdningenes gjeld, disponibel inntekt og boligkapital, mens gjelden bestemmes av boligprisen, boligkapitalen, renten etter skatt og antall boligtransaksjoner. Dette innebærer at det er en gjensidig avhengighet mellom boligpriser og gjeld.

Modellen forklarer veksten i henholdsvis boligpris og gjeld, og den tallfestes med data for perioden 1986-2008. Undersøkelsen tyder på at økt rente slår direkte ut i redusert gjeldsopptak for husholdningene, mens den dempende effekten på boligprisene kommer indirekte via lavere gjeldsvekst og redusert inntekt for husholdningene. I tillegg finner vi at husholdningenes forventninger om utviklingen i egen økonomi, så vel som i norsk økonomi, har en klar effekt på boligprisene.

Økt finansiell risiko

Høy og økende gjeld i husholdningene øker risikoen i det finansielle systemet. Høy opplåning i amerikanske husholdninger var en viktig bakgrunn for finanskrisen høsten 2008. Det var mulig på grunn av sviktende kredittregulering. Andre land med mer stabile kredittforhold ble trukket inn gjennom globaliserte finansmarkeder - for eksempel fikk europeiske banker store tap på verdipapirer som var knyttet til det amerikanske boligmarkedet. Mange av disse landene hadde imidlertid også utviklet egne bolig- og kredittbobler etter en periode med sterk økonomisk vekst verden over og lave internasjonale renter. Det har forsterket konsekvensene av finanskrisen.

Det er god grunn til å hevde at det er en toveis årsakssammenheng mellom sammenbrudd i boligmarkedet og finansielle kriser. Det er mange episoder internasjonalt der en boligprisboom etterfulgt av fallende boligpriser har inntruffet i forkant av finansielle kriser - den norske bankkrisen for 20 år siden er et nærliggende eksempel.

Renten har en sterk effekt på husholdningenes disponible inntekter og deres låneetterspørsel, som - for gitt boligmasse og stabile forventninger om framtida - er viktige drivere bak boligprisutviklingen. Dette taler for at de som overvåker utviklingen i norsk økonomi, legger økt vekt på sammenhengen mellom utviklingen i husholdningenes gjeldsbelastning og boligprisene.

Hvordan begrense utlånsveksten?

Myndighetene i Norge er nå opptatt av å begrense både låneveksten og boligprisveksten, siden stigende gjeld og økende eiendomspriser driver hverandre. Renten er som nevnt et kraftfullt virkemiddel, men den har samtidig sterke virkninger også på andre områder via valutakursen.

Virkemidler som går mer direkte på tilbud og etterspørsel av kreditt til husholdningene, er trolig mer treffsikre. Økt egenkapitalkrav til husholdningene og økte kapitalkrav til bankene i perioder med sterk utlånsvekst, som ble foreslått av Finanstilsynet høsten 2011, vil ventelig påvirke husholdningenes gjeldsopptak direkte, og derigjennom boligprisene. Men økt egenkapitalkrav for dem som søker lån til bolig, vil først og fremst ramme førstegangskjøpere av boliger, og det vil i hovedsak være unge mennesker uten rike foreldre som da tar støyten. Dersom en velger å øke boligskattene, vil det også ha en dempende effekt på boligprisene.

Referanser

Anundsen, A.K. og E.S. Jansen (2011a): «Self-reinforcing effects between housing prices and credit: Evidence from Norway», Discussion Papers 651 (February 2011) , Statistisk sentralbyrå.

Anundsen, A.K. og E.S. Jansen (2011b): «Pengespiralen», Dagens Næringsliv (16. april 2011).

Bjørnstad, R. (2011): «Ingen boligboble ennå», Dagens Næringsliv (30. juni 2011).

Boug, P. og Y. Dyvi, red. (2008): MODAG - En makroøkonomisk modell for norsk økonomi , Samfunnsøkonomiske studier 111 , Statistisk sentralbyrå.

Finanstilsynet (2011): Finansielt utsyn 2011.

Fløttum, E.J. (2006): Nasjonalregnskapet - systemet og utformingen i Norge , Universitetsforlaget.

Moum, K. og R. Nesbakken (1991): «Nasjonalregnskapet som utgangspunkt for analyse av husholdningenes spareadferd», i K. Moum (red.): Husholdningenes sparing. Begrepsavklaring, dataproblemer og analyse , Rapporter 91/16, Statistisk sentralbyrå.

Statistisk sentralbyrå (2011): «Konjunkturtendenser», Økonomiske analyser 30 (4/2011) , 3-32.

|

Takk til Roger Bjørnstad, Torbjørn Eika, Håvard Hungnes, Halvard S. Jansen og Vegard Mokleiv Nygård for innspill og gode kommentarer. |

Tabeller:

Kontakt

-

SSBs informasjonstjeneste