Samfunnsspeilet, 2009/5-6

Økonomi

Utvikling i regionale arbeidsmarkeder

Publisert:

Sysselsettingsutviklingen i Norge har gått i retning av en viss geografisk sentralisering, men graden av sentralisering varierer klart, avhengig av konjunkturforløpet. Sentraliseringen dempes noe av blant annet politikk og landets ressursbaserte næringsstruktur.

- Artikkelen er en del av serien

- Samfunnsspeilet, 2009/5-6

Næringsstrukturen og sysselsetting i regionene påvirkes av mange faktorer. Noen er historisk forankret gjennom naturgitte forhold, andre er en følge av utviklingen av senter-periferi-strukturen gjennom en årrekke. Regionalpolitikken har også en klar betydning gjennom forskjellige virkemidler. Bevaring av det regionale bosettingsmønsteret har lenge vært en klar politisk målsetting.

I tillegg spiller den generelle utviklingen av samfunnsøkonomien en stor rolle gjennom blant annet befolkningens bostedspreferanser, økt innvandring, økt internasjonalisering av økonomien, teknologiske og organisatoriske endringer og makroøkonomisk politikk. I internasjonal sammenheng har Norge en spredt bosetting.

I denne artikkelen ser vi nærmere på den regionale fordelingen av den økonomiske aktiviteten. Har man klart å oppfylle målene for regional spredning av bosetting og økonomisk aktivitet? Mye avhenger her av hvilke regionale nivåer vi vurderer. Desto flere regioner vi deler landet inn i, jo større blir de regionale forskjellene, og jo vanskeligere blir det å oppnå disse målene for hver enkelt region. Målene er da også etter hvert blitt justert til å gjelde for fylkes- og landsdelsnivå mer enn for hver enkelt kommune. Utbyggingen av kommunikasjonsteknologi og veinettet har trolig spilt en rolle for denne justeringen.

To viktige ressurser: fiske og vannkraft

Norge har i større grad enn de fleste land vi kan sammenlikne oss med, hatt et ressursbasert næringsliv. Historisk sett er det fiske som har dominert næringslivet i kystområdene, særlig i Nord-Norge.

Fiske er fortsatt en viktig næring i flere regioner, selv om den ikke sysselsetter så mange lenger. Mens utviklingen i fiske har blitt redusert i løpet av de siste tiårene, blant annet på grunn av de senere års fiskerikvoter for beskyttelse av fiskebestanden i havet, har fiskeoppdrett vært i meget sterk vekst. Nordland, Hordaland, Møre og Romsdal og Sør-Trøndelag er i dag landets største oppdrettfylker.

Industriutviklingen, og da spesielt på Vestlandet, har vært tett knyttet til landets vannkraftressurser. Før kraft kunne overføres innad i Norge og til og fra andre land, var nærhet til kraftstasjon/vannfall en avgjørende lokaliseringsfaktor for den kraftkrevende industrien. Ved å «bygge inn» kraften i metaller, kunstgjødsel og treforedlingsprodukter kunne kraften også indirekte eksporteres til utlandet (helt i tråd med teorien for ressursbaserte komparative fortrinn som grunnlag for internasjonal handel).

Denne industriutviklingen førte til etablering av en rekke ensidige industristeder, der enkeltstående hjørnesteinsbedrifter har vært den dominerende faktor for opprettholdelsen av hele lokalsamfunn. Disse har dermed vært meget sårbare overfor konjunktursvingninger som er relevante for denne typen industri.

Fra skipsfart til verftsindustri og oljevirksomhet

Norge fikk også, blant annet på bakgrunn av sitt behov for internasjonal handel, sin lange kyststripe og flere gode isfrie havner, en stor skipsfartsnæring som lenge var en av de aller viktigste næringsveiene. Skipsfarten la også grunnlag for alle skipsverftene langs kysten. Flere av disse verftene har i senere tid fått mange nye oppgaver knyttet til landets nye og særdeles viktige ressursbaserte næring, petroleumsvirksomheten. Regionalt sett har det vært av stor betydning hvor i landet oljeforekomstene ble funnet, slik at de direkte ringvirkningene av investeringene, utbyggingen og senere produksjon og ilandføring, har berørt landets sørvestlige, vestlige, midtre og etter hvert nordlige deler noe mer enn de sørøstlige områder.

Avkastningen av petroleumsvirksomheten er imidlertid et nasjonalt anliggende, og har etter hvert blitt akkumulert i et fond, som formelt heter Statens pensjonsfond - Utland. Bruken av fondet bestemmes av politikerne, der den såkalte handlingsregelen er en rettesnor. Handlingsregelen sier at over tid skal bruken ligge på 4 prosent av fondet, som er den forventede årlige realavkastningen av fondet. Anvendelser av avkastningen fra fondet vil kunne ha klare regionale betydninger, avhengig av hvilke innretninger man velger.

Konjunkturbølgene de siste 30 årene

Fra 1980-tallet og frem til slutten av 2009 har landet opplevd flere klare endringer i konjunkturforløpet, som også har berørt den regionaløkonomiske utviklingen, om enn i noe forskjellig grad.

Både konjunkturene og den finanspolitikken som har blitt ført, har hatt forskjellige betydninger for de ulike regionene i landet. En kraftig økning i det private forbruket, blant annet på grunn av økt liberalisering i kredittmarkedene, førte til en sterk økonomisk vekst rundt midten av 1980-tallet med sterk geografisk sentralisering av økonomisk aktivitet og sysselsetting. Etter at toppen i høykonjunkturen ble nådd i første del av 1987, gikk landet inn i en meget sterk og langvarig nedgangstid, med sterkest utslag i de mest sentralt lokaliserte arbeidsmarkedene.

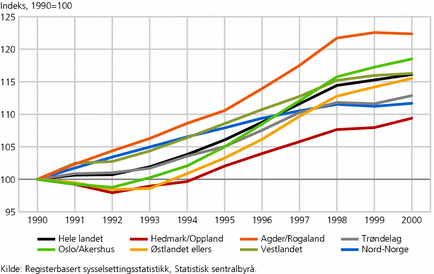

Nedgangen varte frem til litt inn på 1990-tallet, da landet igjen gikk inn i en langvarig oppgangsperiode, som strakk seg frem til 1998. Til tross for avtakende vekst holdt høykonjunkturen seg frem til 2001. Perioden ga sterkest sysselsettingsvekst i de mest sentralt lokaliserte arbeidsmarkedene (se figur 1).

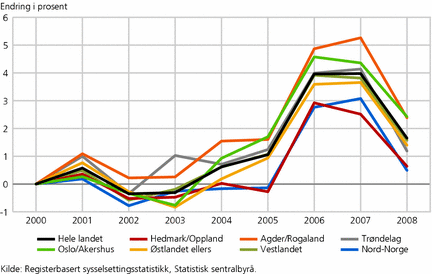

I de første årene av det nye årtusenet gikk landet inn i en nedgangsperiode, blant annet etter at den såkalte IT-boblen sprakk rundt årtusenskiftet. Nedgangen varte frem til litt ut i 2003, og igjen var det de mest sentralt lokaliserte arbeidsmarkene som merket nedgangen sterkest. Deretter opplevde landet en meget sterk økonomisk vekst inntil et konjunkturskifte kom til syne ved årsskiftet 2007/2008. Oppgangsperioden ga igjen sterkest vekst i de mest sentrale regionene (se figur 2).

I begynnelsen av 2008 var konjunkturnedgangen moderat, inntil medio september med konkursen i en av verdens største investeringsbanker, Lehman Brothers, og finanskrisen ble et svært så synlig faktum i hele verden. Dette resulterte i den kraftigste internasjonale lavkonjunkturen etter annen verdenskrig, og også i Norge var nedgangen sterk. For nærmere detaljer om den nasjonale konjunkturutviklingen gjennom en del år, se Eika (2008).

Jevnt over høy yrkesdeltakelse, men klare regionale variasjoner

Norge er et av landene i verden med høyest yrkesdeltakelse, som vil si andelen av befolkningen som er i ordinært arbeide, pluss arbeidsledige sett i forhold til hele befolkningen i yrkesaktiv alder. Samlet sett har yrkesdeltakelsen variert mellom 72 og 74 prosent av befolkningen i yrkesaktiv alder fra siste halvdel av 1990-tallet og frem til i dag.

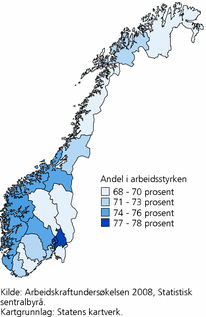

Yrkesdeltakelsen er forholdsvis høy i de fleste av landets regioner, men dog med klare forskjeller. Klart høyest er yrkesdeltakelsen i Oslo/Akershus, med en andel av befolkningen i jobb og ledighet på om lag 77-78 prosent, mens fylker som Hedmark, Oppland, Østfold, Aust-Agder, Nordland og Finnmark har hatt den laveste yrkesdeltakelsen på litt under og rundt 70 prosent (se figur 3). Menn bidrar med meget høy yrkesdeltakelse i Oslo, Akershus og Rogaland. Også blant kvinner er det høy yrkesdeltakelse i disse fylkene, i tillegg til i Hordaland og Sogn og Fjordane.

Regionalt sentralisert sysselsetting, men ikke til enhver tid

Sysselsettingsutviklingen regionalt følger i grove trekk konjunkturutviklingen i landet som helhet. Den sterke oppgangstiden rundt midten av 1980-tallet førte til sterk sysselsettingsvekst generelt, men spesielt i de sentrale østlandsregionene og i og omkring større bysamfunn. Den såkalte «jappetiden» ga usedvanlig sterk vekst i bygge- og anleggsbransjen. Det samme skjedde i store deler av privat tjenesteyting, som blant annet finans, forretningsmessig tjenesteyting, varehandel og restaurantdrift. Disse næringene bidro også betraktelig til å øke den geografiske sentraliseringen av arbeidsplasser i denne tiden.

Den sterke økonomiske veksten ble imidlertid avløst av en meget sterk og langvarig nedgangsperiode, som varte fra 1987 og frem til et stykke inn på 1990-tallet. Perioden var preget av stort behov for konsolidering av husholdningenes økonomi.

Nedgangen i sysselsettingen ble klart sterkest i de sentrale arbeidsmarkedene. I østlandsregionene må vi frem til 1993 før det igjen ble observert oppgang i sysselsettingen. Veksten i sysselsettingen kom noe tidligere i andre regioner, og spesielt Agder og Rogaland samt Nord-Norge viste bra utvikling i første del av 1990-tallet. Landet gikk inn i en lang og kraftig oppgangsperiode fra 1993 og frem til 1998. 1990-tallet, sett under ett, ga sterkest sysselsettingsvekst i regionen Agder og Rogaland, men etter en svak åpning av tiåret, kom den sterkeste sysselsettingsveksten etter hvert på Østlandet, og da spesielt i Oslo og Akershus (se figur 1).

«IT-boblen» og høy rente påvirket arbeidsmarkedet

Det nye tusenåret startet opp med en moderat til svak utvikling i arbeidsmarkedet sett under ett. Sprekken i den såkalte «IT-boblen» fikk negative konsekvenser for sysselsettingen i de sentrale arbeidsmarkedene de første årene av 2000-tallet, og som i perioden ti år tidligere, med størst nedgang i sentrale deler av Østlandet.

En vedvarende høy rente med derpå høy kronekurs var også med på å fase ut en betydelig del av sysselsettingen i den eksportrettede delen av industrien, og noe mer øst for vannskillet enn på vestsiden. Dette hadde blant annet sammenheng med at den konkurranseutsatte delen av østlandsindustrien i noe mindre grad enn vestlandsindustrien kunne kompensere noe av nedgangen med leveranser rettet mot petroleumsinvesteringene. Omtrent som på 1990-tallet gikk landet inn i en lengre oppgangsperiode fra rundt 2003/2004 og frem til en ny nedgangsperiode så smått begynte å vise seg rundt årsskiftet 2007/2008, men med de mest dramatiske utslagene i andre halvdel av 2008, etter at finanskrisen var et faktum.

Den økonomiske veksten etter 2003 var meget bredt forankret både næringsmessig og regionalt, men igjen slik at den sterkeste sysselsettingsøkningen kom i sentrale arbeidsmarkeder som i Rogaland og i Oslo og Akershus, med stor oppgang innenfor bygg og anlegg samt privat tjenesteyting. En klar vekst i petroleumsinvesteringene ga også impulser til økt sysselsetting langsmed kysten i vest.

Næringsstrukturen har stor betydning for regional sysselsetting

Det har lenge vært en klar vridning i næringsstrukturen fra primærnæringer til sekundærnæringer og deretter i retning tjenesteytende virksomhet. De senere tiårene har det vært en klar nedgang i sysselsettingen i primærnæringene, stagnasjon og nedgang i sysselsettingen i sekundærnæringene, men en sterk vekst innenfor de fleste tjenesteytende næringene. Denne strukturutviklingen har vært tydelig i alle regioner, men likevel med klare regionale forskjeller. Mye har her sin årsak i den historiske bakgrunn, i naturgitte forhold og utviklingen i senter-periferi-strukturen, men også i politiske virkemidler.

Når regionale forskjeller i sysselsettingsutviklingen skal vurderes, er det nærmest en selvfølge at regioner som har mange av de næringer som er i sterk vekst, får klart bedre samlet sysselsettingsutvikling enn regioner som har mange av de næringer som utvikler seg svakt. I analyser av regional sysselsettingsutvikling kan det derfor være en fordel å vurdere næringssammensetningen, både med hensyn til endringer i hver næring generelt så vel som endringer i andelen hver region har av hver næring.

Endringskomponenten viser den absolutte utviklingen i sysselsettingen i hver enkelt næring over tid, mens andelskomponenten, også kalt konkurransekomponenten, viser hvor stor andel hver region har av landets sysselsetting i hver enkelt næring. I det første tilfellet snakker vi om en gunstig versus ugunstig næringsstruktur med hensyn til vekst, mens vi på den annen side snakker om en regional konkurranse innenfor hver av næringene. Spørsmålene vi da kan stille er: 1) Hvor store er forskjellene i næringsstruktur mellom de norske regionene? og 2) Hvor mye øker sysselsettingen i samme næring i de ulike regionene?

Tjenesteyting dominerer over hele landet

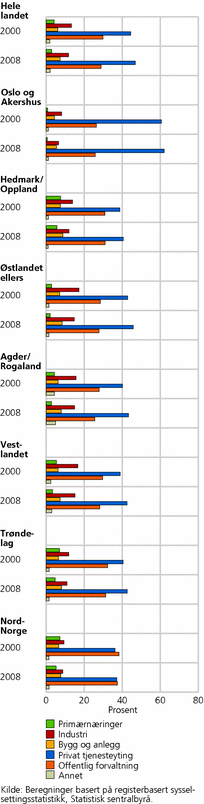

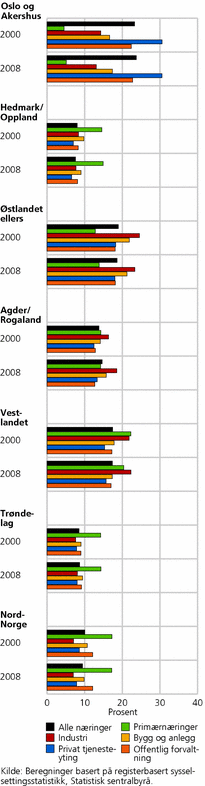

Sysselsettingstall fra årtusenskiftet og i 2008 viser at det til dels er betydelige forskjeller i næringsstrukturen mellom regionene, selv med en såpass aggregert regional inndeling som landsdeler (se figur 4). De tjenesteytende næringene er klart dominerende i samtlige landsdeler.

I hovedstadsregionen er det privat tjenesteyting som klart sysselsetter flest. Det samme gjelder, om enn i noe mindre grad, også de fleste av de øvrige landsdelene. Nord-Norge skiller seg imidlertid ut ved at offentlig forvaltning, og da fortrinnsvis den kommunale tjenesteyting, er vel så omfattende som den private tjenesteyting. Andelen av sysselsettingen i offentlig forvaltning ligger også over landsgjennomsnittet i Hedmark/Oppland og Trøndelag.

Industrisysselsettingen er mest omfattende på Sør-Østlandet, i Agder/Rogaland og på Vestlandet, mens sysselsettingen i bygg og anlegg som andel av total sysselsetting viser mindre regionale forskjeller, men er dog størst i østlandsregionene utenom Oslo og Akershus. Dette har imidlertid sammenheng med stor innpendling av bygge- og anleggsarbeidere til arbeidsplasser i Oslo og Akershus. Hedmark/Oppland, Trøndelag og Nord-Norge er landsdelene med størst andel av sysselsettingen i primærnæringene.

I det nye årtusenet har det så langt vært en vridning i sysselsettingen i retning bygg og anlegg samt privat tjenesteyting, mens andelen av de sysselsatte som arbeider i primærnæringene og industrien, har gått noe ned. Denne strukturendringen er stort sett å finne innenfor alle landsdelene. Til tross for økning i sysselsettingen, viser også offentlig tjenesteyting en svak nedgang i andelen næringen utgjør av den totale sysselsettingen. Dette har vært mest fremtredende i Agder/Rogaland, som i 2008 var landsdelen med lavest andel av sysselsettingen i offentlig tjenesteyting.

Lite forandring, men den skjer

Bortsett fra de generelle endringene i næringsstrukturen på landsbasis, virker det som at forskjellene i næringsstrukturen mellom landsdelene har endret seg lite hittil i det nye årtusenet. Noe har imidlertid skjedd. Hedmark/Oppland og Nord-Norge har redusert sin andel av landets sysselsatte i privat tjenesteyting, mens Agder/Rogaland og Vestlandet har økt sin andel noe. De to siste landsdelene har også økt sin andel av landets industrisysselsetting, mens østlandsregionene har redusert sin andel (se figur 5).

Den regionale andelen av offentlig tjenesteyting har holdt seg forholdsvis på samme nivå, men har gått litt ned i Agder/Rogaland og Vestlandet. Sysselsettingen i bygg og anlegg har vist noe sterkere vekst i hovedstadsregionen og i Agder/Rogaland med tilsvarende mindre andeler fordelt over de øvrige landsdelene. Især har Vestlandet redusert sin andel av landets sysselsatte i primærnæringene. De øvrige regionene viser nær uendret eller svakt stigende andel av primærnæringssysselsettingen, noe som skyldes relativt mindre nedgang i antall sysselsatte i denne næringen.

Primærnæringene fortsatt viktig i distriktene

Selv om primærnæringene jevnt over har hatt nedgang i sysselsettingen gjennom flere år, er likevel disse næringene fortsatt viktige for mange regioner. Dette skyldes blant annet at primærnæringene etterspør varer og tjenester som bidrar til å opprettholde annen sysselsetting i distriktene, samtidig som mange aktører har jobber innenfor både primærnæringene og i andre næringer samtidig. Dette er en kombinasjonsmulighet som nok bidrar til å opprettholde bosettingen noe lenger.

Samlet sett har Oslo/Akershus, Agder/Rogaland og til dels Trøndelag økt sin andel av landets totale sysselsetting mest hittil på 2000-tallet, mens de øvrige østlandsregionene, Vestlandet og Nord-Norge har redusert sin andel av sysselsettingen tilsvarende. Da kan vi konkludere med en viss geografisk sentralisering av landets sysselsetting i løpet av det første tiåret av det nye årtusenet.

Som vi har beskrevet over, er geografisk sentralisering av sysselsetting ingen kontinuerlig prosess, men noe som tiltar i de periodene da landets økonomi utvikler seg best. I nedgangstider blir forskjellene i sysselsettingsutvikling mellom regionene klart mindre, og da med klart sterkere nedgang i de mest sentrale regionale arbeidsmarkedene enn i landet for øvrig.

Klare regionale forskjeller i arbeidsledigheten

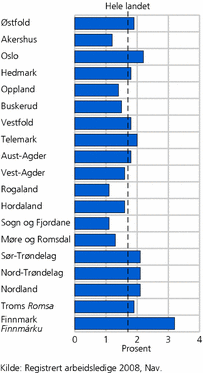

Arbeidsledigheten i regionene varierer over tid i takt med utviklingen i konjunkturene for landet som helhet, og følger i store trekk den regionale utviklingen i sysselsettingen. Men det er regionale forskjeller i endringer i ledigheten over tid og i nivået på arbeidsledigheten til enhver tid. I de første årene av 1990-tallet var arbeidsledigheten høy i de fleste fylker. Oslo og fylker med andre store byer, som Hordaland og Sør-Trøndelag, hadde en arbeidsledighet som lå godt over landsgjennomsnittet.

I takt med den sterke økonomiske veksten i andre halvdel av 1990-tallet falt arbeidsledigheten i alle fylker, men mest i de mest sentralt beliggende arbeidsmarkedene. Akershus, Sogn og Fjordane og til dels Rogaland og Møre og Romsdal viste hele tiden arbeidsledighetsrater godt under landsgjennomsnittet, mens Finnmark har hatt landets høyeste arbeidsledighet.

Disse regionale forskjellene i arbeidsledigheten gjentar seg også i tiden fra årtusenskiftet og frem til i dag. Den svake økonomiske utviklingen i de første årene av det nye årtusenet trakk igjen arbeidsledigheten klart opp i sentrale arbeidsmarkeder, og da spesielt i Oslo. Den sterke vekstperioden fra 2004 til 2008 berørte de fleste næringer og regioner, slik at arbeidsledigheten falt kraftig i samtlige fylker, men dog slik at ledighetsnivået ble klart lavest i fylkene Rogaland, Sogn og Fjordane, Akershus og Møre og Romsdal og hele tiden høyest i Finnmark (se figur 6).

Jobbene i sentrale arbeidsmarkeder mest påvirket av krisen

Finanskrise og kraftig nedgang fra andre halvår 2008 og inn i 2009 har ført til økning i arbeidsledigheten, om enn klart mindre enn det man kunne frykte ved utgangen av 2008. Men igjen ser vi en sentrum-periferi-forskjell i utviklingen i ledigheten, der sentrale arbeidsmarkeder som Oslo/Akershus og Agder/Rogaland viser sterkere vekst i arbeidsledigheten i 2009 enn landsgjennomsnittet. Nedgangen i bygg og anlegg og privat tjenesteyting bidrar klart til økningen i ledigheten. I tillegg påvirker nedgangen i industrisysselsettingen ledighetstallene, og da spesielt langs kysten i vest og sør og i utsatte østlandsregioner.

Nord-Norge er landsdelen som har opplevd minst endringer i arbeidsledigheten i løpet av finanskrisen. Noe av forklaringen er å finne i landsdelens høye andel sysselsatte i offentlig tjenesteyting, som er mindre utsatt for konjunktursvingninger, men også at en betydelig del av landets petroleumsinvesteringer de senere årene foregår utenfor kysten av Finnmark.

Teknologiske og organisatoriske endringer

Innføring av stadig ny teknologi har også klare regionale implikasjoner. Med utviklingen av informasjons- og kunnskapsteknologien har betydningen av fysiske avstander blitt betydelig redusert. Dette har gitt muligheter til å kommunisere direkte over lange avstander, nasjonalt så vel som internasjonalt, uten at aktørene må befinne seg på samme geografiske sted.

Den teknologiske utviklingen har også spilt en viktig rolle i nye organisasjonsformer, der blant annet administrasjonen av større firmaer og selskaper, forskning og utvikling og selve produksjonen blir splittet opp, ikke bare i egne underavdelinger, men i høyeste grad også med hensyn til geografisk lokalisering.

Mens de administrative funksjonene har en klar tendens til sentralisert lokalisering, kan flere av de øvrige funksjonene ha en lokalisering som trekkes i motsatt retning, vekk fra de mest sentrale arbeidsmarkedene. Dette begrenser seg ikke til å gjelde mellom sentrum og periferi i hvert enkelt land, men i stor grad også internasjonalt. Økt globalisering av økonomien har ført til at større firmaer lokaliserer store deler av produksjonsvirksomheten i såkalte lavkostland, og at dette i stadig mindre grad blir en intern prosess i hvert enkelt firma. På grunn av ny teknologi kan produksjonen nå styres gjennom nettverk av internasjonale underleverandører.

Mot globalisert produksjonsstruktur

Norsk industri og norsk produksjon er ikke noe unntak i denne internasjonale utviklingen. Men Norge skiller seg noe fra flere av de land vi ellers kan sammenlikne oss med, ved at mye av produksjonen er knyttet til ressursbasert virksomhet, som dermed er klart mindre mobil enn gjennomsnittet av all internasjonal produksjon.

Høye lønnskostnader i Norge har likevel ført til at mye arbeidskraftsintensiv konkurranseutsatt produksjon er flyttet til lavkostland til tross for økt import av billigere utenlandsk arbeidskraft. Mye av den øvrige konkurranseutsatte virksomheten kompenserer høye lønnskostnader ved å øke produktiviteten gjennom teknologiske nyvinninger og mer kapitalintensiv produksjon. Mye av arbeidskraftbehovet i industrien er dermed blitt rasjonalisert.

Den internasjonale utviklingen viser at teknologiske nyvinninger fører til at også deler av den tjenesteytende næringsvirksomheten vil bli trukket inn i denne globaliserte produksjonsstrukturen, ikke bare begrenset til den fysiske produksjonen av industriprodukter. Dette gjelder da først og fremst den delen av tjenesteproduksjonen som er rettet mot annen næringsvirksomhet.

Regionale virkemidler

Det er tatt i bruk en rekke virkemidler for å styrke næringsliv og sysselsetting i de mindre sentrale regioner av landet. Et av de mest omfattende virkemidlene er regionalt differensiert arbeidsgiveravgift. Landet er delt inn soner, med en avgift satt til 14,1 prosent av brutto lønnsinntekt på arbeidskraft i de mest sentrale regioner, som gradvis reduseres til en avgiftssats på null i landets mer perifere regioner, her definert som de nordligste kommuner av Troms og hele Finnmark fylke. Disse regionene omfattes også av andre virkemidler, som blant annet skattelette og gunstigere vilkår for tilbakebetaling av utdanningslån.

De mest omfattende virkemidlene ligger nok likevel i det kommunale inntektssystemet, som har som formål å gi en regional inntektsfordeling ved at staten overfører betydelige midler til kommunene for å jevne ut regionale forskjeller i skatteinntektene gjennom de såkalte skatteutjevningsmidlene.

Markedskreftene inneholder også mekanismer som isolert sett bidrar til spredt bosetting. I fraflyttingsområdene vil prisene på tomter og annen fast eiendom falle, mens det motsatte skjer i tilflyttingsområder. Effektene på levekostnadene vil, isolert sett, dempe de økonomiske flytteincentivene.

Den makroøkonomiske politikken for landet som helhet kan også påvirke sysselsettingen i regionene. Sentrale virkemidler innenfor finanspolitikken kan for eksempel være økte overføringer av midler til offentlig forvaltning for å styrke det kommunale konsumet, og skatteendringer.

Fordelingen av overføringene

Statistisk sentralbyrå har analysert regionale sysselsettingsvirkninger av enkelte slike endringer i makroøkonomisk politikk (se blant annet Cappelen og Stambøl 2003 og NOU 2004:2). Nasjonale analyser av slike virkemidler har vist at på kort sikt blir sysselsettingsvirkningene sterkest ved å øke det kommunale konsumet (se blant annet Statistisk sentralbyrå 2008). De regionale analysene viser i tillegg også hvilke regionale fordelingseffekter slike virkemidler kan få.

Økte overføringer for å styrke det kommunale konsumet øker på kort sikt sysselsettingen mer i de mellomstore og i de mer perifere arbeidsmarkedene enn i de mest sentrale regionene. Dette henger nøye sammen med de regionale forskjellene i næringsstrukturen som er beskrevet over. I og med at den sterkeste sysselsettingsøkningen kommer i kommunal sektor, blir virkningene sterkere jo større andel den kommunale tjenesteytingen utgjør av den totale sysselsettingen i en region.

Den regionale innretningen på slike overføringer spiller selvsagt en avgjørende rolle for resultatene, men selv med en nøytral fordeling, der midlene fordeles likt på alle innbyggere i landet, har effektene en klar distriktsvennlig profil (se blant annet Langset og Stambøl 2006 og Stambøl 2008). Negative effekter av økte overføringer som styrker det kommunale konsumet, skjer først og fremst gjennom økt pris- og lønnspress med derpå redusert konkurranseevne for den eksportrettede delen av produksjonen. Det er derfor ikke uvesentlig for effektene på den regionale sysselsettingen hvor sterk økningen blir i slike offentlige overføringer.

Skattelette gir størst sysselsettingsøkning i sentrale regioner

Regionale analyser av generell personskattelette har gitt en tilnærmet motsatt regional effekt på sysselsettingen sammenliknet med overføringer som øker det kommunale konsumet, ved at det er i de mest sentrale arbeidsmarkedene vi finner de største virkningene (se Cappelen og Stambøl 2003). Dette er forståelig ut fra en forventning om at i de regioner der man finner den største befolkningskonsentrasjonen, den høyeste yrkesdeltakelsen og det høyeste lønnsnivået, også får de sterkeste virkningene på sysselsettingen av personskattendringer. Dette gjelder både sysselsettingsnedgang ved skatteøkninger så vel som sysselsettingsoppgang gjennom skattelettelser. Disse regionene har også en relativt stor andel av de næringene der aktiviteten endres mest når den disponible husholdningsinntekten endres. På kort sikt er imidlertid sysselsettingseffektene generelt sett mindre ved skattelette enn ved å øke det kommunale konsumet.

Regionale analyser av pengepolitikken, det vil si endringer i rentenivået, gir mye av de samme regionale virkningene på sysselsettingen som endringer i personskattenivået gir. Det vil si at de mest sentrale regionene får sterkest økning i sysselsettingen ved rentenedgang, og vice versa - størst nedgang i sysselsettingen ved renteoppgang. Dette er også logisk siden gjeldsnivået er høyest der befolkningskonsentrasjonen er størst (se Cappelen og Stambøl 2003).

Finanskrise og videre perspektiver

De fleste regioner i landet nøt godt av den sterke sysselsettingsutviklingen utover i det nye tusenåret, og oppgangen har omfattet de fleste næringer. Aller sterkest har utviklingen vært innenfor bygg og anlegg og privat tjenesteyting, men også offentlig forvaltning, og da spesielt den kommunale tjenesteytingen, har hatt meget god sysselsettingsutvikling.

Gode internasjonale konjunkturer har vært en viktig faktor, men høye oljeinvesteringer har i tillegg styrket sysselsettingen betraktelig i kystområdene i vest og nord. Sterk boligetterspørsel med ditto store boliginvesteringer har styrket sysselsettingen i hele landet, spesielt innenfor bygg og anlegg og annen byggerelatert virksomhet. Investeringene i næringsbygg har også vært av betydning for hele landet. Men både investeringer i boliger og næringsbygg har vært mest omfattende i de mer sentrale områdene av landet. Lave renter akselererte denne utviklingen i flere år, inntil en mer restriktiv pengepolitikk førte til en klar oppgang i rentenivået fra slutten av 2005 og frem til siste del av 2008.

En klart skjerpet internasjonal konkurranse innenfor tradisjonell industri, med klare vridninger i retning av økt asiatisk produksjon og svakere europeisk og amerikansk industriutvikling, har i noe mindre grad berørt norsk industri, som i større grad er rettet mot ressursbasert virksomhet. Billig import av asiatiske industriprodukter har tvert i mot styrket det private konsumet i vesten og økt etterspørselen etter norske industrivarer. Det private konsumet har også økt i Norge, i alle regioner, men aller mest der kjøpekraften er sterkest, i de mer sentrale regionene. Høy lønnsvekst og stor gjeldsoppbygging har økt det private konsumet ytterligere.

Norge bedre rustet enn andre land

Norge gikk dermed inn i finanskrisen med et relativt høyt rentenivå, stort oljefond (Statens Pensjonsfond - Utland) og et meget høyt aktivitetsnivå, men også et meget høyt privat gjeldsnivå. I forhold til de fleste andre land hadde Norge noe bedre muligheter til å føre en aktiv motkonjunkturpolitikk for å dempe virkningene av finanskrisen. Spesielt kunne en ekspansiv finanspolitikk finansieres uten å øke statlig gjeldsoppbygging.

Beskrivelsen av den regionaløkonomiske utviklingen gir klare bud om at en klar nedgang i økonomien ventes å slå sterkere ut i de mest sentralt beliggende arbeidsmarkedene enn i de mer perifere. Som vi allerede har sett av arbeidsledighetstallene hittil i år, har det vært sterk økning i ledigheten i flere av de sentrale regionene, og klart minst økning i Nord-Norge. Økningen i ledigheten har imidlertid vært betydelig også i enkelte østlandsregioner utenom Oslo/Akershus.

Noe av denne utviklingen skyldes den betydelige nedgangen i bygge- og anleggsvirksomheten og svak utvikling i privat tjenesteyting og industri. En spesielt stor pendling blant sysselsatte i de to første næringene fra øvrige regioner på Østlandet til Oslo/Akershus, fører til at flere av disse regionene også blir berørt av aktivitetsnedgangen i hovedstadsregionen, fordi aktørene melder seg ledige i de regioner der de bor, og ikke der de har arbeidet (se figur 7).

De omfattende tiltakene som er gjennomført det siste året, ventes også å ha klar betydning for sysselsettingen. De økte overføringene til bruk i og av offentlig sektor ventes å gi noe større virkning i mellomstore og perifere områder enn i de mest sentrale regionene, selvsagt avhengig av regionale innretninger på overføringene og hvordan midlene blir benyttet. Mye midler har gått til å foreta reparasjoner og vedlikehold av offentlige anlegg og veier, men med arbeidskraft fra den meget utsatte bygge- og anleggsnæringen. Hvordan de regionale utslagene av disse tiltakene har vært, er så langt ikke analysert.

Pengepolitikken har størst virkning sentralt

Pengepolitikken det siste året, med kraftige senkninger av rentenivået, ventes derimot å ha størst virkninger i de mest sentrale regionene, nettopp fordi det er der vi finner de største befolkningskonsentrasjonene, det høyeste inntektsnivået og den høyeste gjeldsoppbyggingen. Slik sett kan man si at to så sentrale virkemidler som økte offentlige overføringer og pengepolitikken i sum, kan ha virket regionalt balanserende under finanskrisen, ved at den første ventes å være mer distriktsvennlig, mens den andre ventes å ha størst virkninger sentralt.

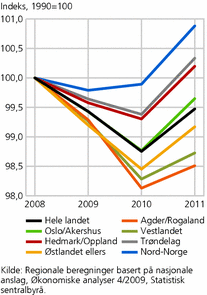

I Statistisk sentralbyrå er det foretatt nasjonale anslag på ventet sysselsettingsutvikling de nærmeste par-tre årene (se Statistisk sentralbyrå 2009). Ved å fordele de nasjonale anslagene på næringer ved hjelp av faste regionale næringsfordelinger hentet fra det fylkesfordelte nasjonalregnskapet, gir vi sysselsettingsanslagene også fordelt etter syv landsdeler (se figur 8).

Nord-Norge best ut av finanskrisen

Som allerede antydet i flere sammenhenger over er det Nord-Norge som synes å komme best ut av denne finanskrisen. Noe av forklaringen ligger som nevnt i en stor andel av sysselsettingen i offentlig sektor og store pågående petroleumsinvesteringer helt i nord.

De mer sentrale regionene som hovedstadsregionen Oslo/Akershus, Sør-Østlandet, Agder/Rogaland og Vestlandet, kommer klart svakere ut. Hedmark/Oppland og Trøndelag kommer noe bedre ut, om enn ikke så bra som Nord-Norge. Ventet vekst i offentlig forvaltning er noe av forklaringene til denne regionale utviklingen, men fortsatt svak utvikling i industrien til neste år og inn i 2011 bidrar til at regioner som Agder/Rogaland, Vestlandet og Sør-Østlandet ventes å få en noe svakere utvikling enn landsgjennomsnittet.

Det er som nevnt, mange faktorer som er med å påvirke den regionaløkonomiske utviklingen. I en kort artikkel som denne er det selvsagt umulig å ta inn over seg alle disse faktorene. Vi har her konsentrert oss om å gi et bilde på noen av hovedfaktorene, samt fokusert litt på noen virkemidler, blant annet de vi selv har foretatt analyser av, samt noen perspektivanalyser for de nærmeste årene.

|

En spesiell takk til Roger Bjørnstad, Torbjørn Eika og Erling Holmøy for nyttige kommentarer. |

Referanser

Cappelen, Å og L.S. Stambøl (2003): Regionale virkninger av makroøkonomiske utviklingstrekk og politikk. www.effektutvalget.dep.no.

Eika, T. (2008): Det svinger i norsk økonomi, Samfunnsspeilet 5-6/2008, Statistisk sentralbyrå.

NOU 2004:2: Effekter og effektivitet. Kapittel 5.

Langset, B. og L.S. Stambøl (2006): Kommuneoverføringer som regionalpolitisk virkemiddel Rapporter 2006/43, Statistisk sentralbyrå.

Stambøl, L.S. (2008): Skaper høyt kommunalt forbruk flere arbeidsplasser og økt tilflytting? Økonomiske Analyser 2/2008, Statistisk sentralbyrå.

Statistisk sentralbyrå (2008): Konjunkturtendensene, Økonomiske analyser 6/2008.

Statistisk sentralbyrå (2009): Konjunkturtendensene, Økonomiske analyser 4/2009.

Tabeller:

Kontakt

-

SSBs informasjonstjeneste