Samfunnsspeilet, 2010/5-6

Inntekt og forbruk

Økte inntekter og høyere forbruk

Publisert:

Det var et godt år for økonomien i norske husholdninger i 2008, selv om inntektene økte noe mindre enn året før. Inntektene økte for alle husholdningsgrupper, men mest blant de eldste. Den mest synlige konsekvensen av finanskrisen, som slo inn for fullt høsten 2008, var at mange aksjonærer solgte aksjer med store tap. Dette førte til at inntektsfordelingen ble jevnere. Pengeforbruket vårt fortsetter å øke, men det er stor variasjon i forbruksmønsteret mellom ulike husholdningsgrupper. Det er husholdninger med barn som har høyest forbruk, men disse husholdningene er da også størst.

- Artikkelen er en del av serien

- Samfunnsspeilet, 2010/5-6

DatakilderInntektsstatistikken er en heldekkende statistikk som omfatter alle personer som bor i privathusholdninger i landet ved utgangen av året. Inntektsopplysninger er innhentet fra ulike administrative registre, så som selvangivelsesstatistikken, likningsregisteret, lønns- og trekkoppgaveregisteret, NAV, Husbanken, befolkningsstatistikken og så videre. Inntektsstatistikken er fra 2008, som er det siste tilgjengelige året for lignings- og selvangivelsesdataene. |

Fra 2000 til 2008 økte medianinntekten til husholdningene med om lag 33 prosent i faste priser, til 392 100 kroner etter skatt. Medianinntekten er husholdningsinntekten til den husholdningen som befinner seg midt i fordelingen, etter at landets vel 2,1 millioner husholdninger har blitt sortert etter størrelse.

Det er særlig de siste årene at inntektene har økt mye. Bare i 2007 økte inntektene (realveksten) med vel 6 prosent, mens veksten var noe lavere i 2008, vel 3 prosent. Realverdien framkommer ved å justere inntektene for pristigningen (her konsumprisindeksen) i samme periode.

Alle grupper av befolkningen har nytt godt av inntektsveksten de siste årene, men det er blant de eldste at inntektene har økt mest. Aleneboende alderspensjonister og pensjonistektepar hadde en realvekst i medianinntektene på henholdsvis 41 prosent og 45 prosent mellom 2000 og 2008. Til sammenligning økte inntektene til par med barn med om lag 30 prosent, mens enslige forsørgere økte inntektene med om lag 26 prosent. Den dårligste inntektsutviklingen har aleneboende under 45 år, med en realvekst i medianinntektene på 17 prosent. Den gunstige inntektsutviklingen til pensjonistene skyldes dels gode trygdeoppgjør, men også at nye pensjonister har et bedre pensjonsgrunnlag enn tidligere pensjonistkull.

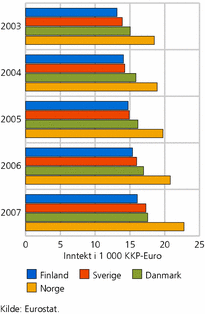

Høyeste inntektsnivå i Norden

Sammenlignet med resten av Norden har norske husholdninger et klart høyere inntektsnivå når en tar hensyn til at prisnivået her til lands er noe høyere enn i våre naboland. I tillegg har forskjellen i inntekt mellom norske familier og andre familier i Norden økt de siste årene. Ifølge Eurostat ligger den kjøpekraftsjusterte (KKP) medianinntekten til norske husholdninger i 2007 mellom 30 og 40 prosent høyere enn medianinntektene til danske, svenske og finske husholdninger (se figur 1). Når inntekten er kjøpekraftsjustert, betyr det at en prøver å ta hensyn til at landene har ulikt prisnivå, og at det eksisterer valutaforskjeller mellom land. Dette betyr at et visst beløp, når det omregnes fra ulike valutaer ved hjelp av KKP-faktorer, kan kjøpe samme mengde varer og tjenester («handlekurv») i alle landene. For en nærmere omtale av beregninger av KKP viser vi til Eurostat (2010).

Å sammenligne husholdningsinntekterNår man sammenligner husholdningsinntekter, må det tas hensyn til at husholdninger ikke er like i størrelse eller sammensetning. Husholdningene er ulike både når det gjelder hvor mange som bidrar med inntekt, og hvor mange personer husholdningsinntekten skal forsørge. I denne artikkelen har vi prøvd å ta hensyn til slike forskjeller. De enkelte husholdningenes inntekter korrigeres for husholdningsstørrelse og forsørgelsesbyrde. Korrigeringer ved hjelp av såkalte ekvivalensskalaer (se egen tekstboks) tar også hensyn til de antatte stordriftsfordelene man oppnår i store husholdninger (for eksempel når det gjelder bil, TV, vaskemaskin, avis, bredbåndstilknytning, elektrisitetsutgifter og så videre). Den korrigerte inntekten kalles inntekt etter skatt per forbruksenhet. Med en slik korrigering kan inntektene i større grad sammenlignes på tvers av husholdningstyper. Imidlertid vil den økonomiske situasjonen til en husholdning også være avhengig av andre forhold, som for eksempel geografiske forskjeller i utgifter til bolig, transport, fyringsutgifter og så videre. Vi tar ikke hensyn til slike forskjeller i kostnadsnivå i denne artikkelen. |

Ekvivalensskalaer/forbruksvekterDet finnes flere typer ekvivalensskalaer. I denne artikkelen benyttes EU-skalaen. Ifølge denne skalaen skal første voksne husholdningsmedlem ha vekt lik 1,0, neste voksne får vekt lik 0,5, og barn får en vekt lik 0,3 hver. En husholdning på to voksne og to barn vil dermed ifølge EUs definisjon måtte ha en samlet inntekt som er 2,1 ganger inntekten til en enslig, for å ha samme økonomiske levestandard. |

Noe jevnere inntektsfordeling

En måte å si noe om fordelingen av inntekt innenfor befolkningen er å se på hvor stor del av husholdningens inntekt etter skatt som tilfaller personer med lave, middels og høye inntekter. Befolkningen kan nå sorteres etter størrelse på inntekt etter skatt per forbruksenhet, det vil si korrigeres for stordriftsfordeler og ulik sammensetning av husholdningene (se tekstboks om å sammenligne husholdningsinntekter) og deretter deles de inn i ti like store grupper, gjerne kalt inntektsklasser eller desiler.

Om inntektene hadde vært likt fordelt i befolkningen, ville hver inntektsklasse hatt 10 prosent av de samlede inntektene. Slik er det ikke. Den tidelen med de aller høyest inntektene hadde 20,8 prosent av inntektene i 2008, mens den nederste tidelen hadde knapt 4 prosent.

De siste årene har inntektsfordelingen i Norge endret seg lite. Går vi tilbake til perioden 2001-2005, var det derimot en betydelig økning i ulikheten over tid, ved at den rikeste tidelen av befolkningen disponerte en økende andel av totalinntekten. Dette skyldes for en stor del svært store utbetalinger av aksjeutbytte, som er en inntektskilde som er svært skjevt fordelt i befolkningen. På grunn av endrede skatteregler for beskatning av aksjeutbytte har denne inntektskilden blitt betydelig redusert de siste årene.

Sammenlignet med året før ble inntektsfordelingen likevel noe jevnere i 2008, siden den rikeste tidelen av befolkningen fikk redusert sin andel av totalinntekten. Hovedforklaringen er at i kjølvannet av finanskrisen solgte mange aksjene sine med store tap, noe som først og fremst påvirket inntektene til husholdningene i toppen av fordelingen.

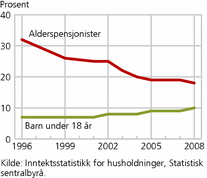

Færre pensjonister i lavinntektsgruppen

En vanlig metode for å belyse utviklingen i lavinntekt i befolkningen er å vise hvor mange som har et inntektsnivå som ligger betydelig lavere enn det folk flest har. Det kan imidlertid være vanskelig å avgjøre hva som menes med både «betydelig lavere» og «folk flest». I det følgende benytter vi derfor den definisjonen av lavinntekt som er vanlig å benytte i EU (se tekstboks), der alle personer som har en ekvivalentinntekt under 60 prosent av medianinntekten i befolkningen, defineres som tilhørende lavinntektsgruppen. I 2008 var denne inntektsgrensen om lag 170 000 kroner. Dette tilsvarer en husholdningsinntekt etter skatt på 357 000 kroner for en husholdning med 2 voksne og 2 barn.

I 2008 hadde om lag 10 prosent av befolkningen en inntekt under denne lavinntektsgrensen, som var samme andel som i 2000. Sammensetningen av lavinntektsgruppen har imidlertid endret seg. De siste ti årene har det blitt stadig færre alderspensjonister i lavinntektsgruppen, mens andelen barn har økt (se figur 2). Det kan være flere forklaringer på denne utviklingen, men når det blir stadig færre eldre med lavinntekt, skyldes dette for en stor del at dagens eldre har et klart bedre pensjonsgrunnlag enn gårsdagens pensjonister, der mange kun mottok minstepensjon. De fleste av dagens pensjonister har i tillegg betydelige tilleggsinntekter i form av private tjenestepensjoner og kapitalinntekter. Men også minstepensjonistene har fått klart bedre økonomi de siste årene, på grunn av opptrapping av pensjonene.

Andelen barn i lavinntektsgruppen har økt de siste årene, fra om lag 7 prosent i 2000 til 10 prosent i 2008. Innvandrerbarn har klart større sannsynlighet for å tilhøre husholdninger med inntekter under lavinntektsgrensen. I 2008 var 39 prosent av alle innvandrerbarn og norskfødte barn med innvandrerforeldre i lavinntektsgruppen, mens dette var tilfelle for kun 6 prosent av de barna som ikke var innvandrere.

Kombinasjonen av økt innvandring de siste årene og en relativt høy sannsynlighet for at innvandrerbarn tilhører lavinntektsgruppen, er derfor en viktig faktor som forklarer økningen i lavinntekt blant barn. Mange av innvandrerbarna i lavinntektsgruppen er videre kjennetegnet av at de tilhører store familier, og ved at de voksne har svak yrkestilknytning. Dette fører ofte til at ekvivalentinntekten for husholdningene blir lavere enn lavinntektsgrensen. I tillegg har flere av stønadene som er viktige for barn i lavinntektsgruppen, først og fremst barnetrygden, blitt redusert de siste årene. Dette har også bidratt til at flere barn har havnet under lavinntektsgrensen (NOU 2009:10).

Hva lever vi av?

Den viktigste inntektskilden til personer i yrkesaktiv alder er inntekt fra eget arbeid. I tillegg mottar mange kapitalinntekter, tjenestepensjoner og ulike typer overføringer fra det offentlige. Sammenlignet med de fleste land er yrkesdeltakelsen i Norge svært høy. Ifølge OECD (2009) var det bare Island og Sveits som hadde flere sysselsatte personer i yrkesaktiv alder enn Norge i 2007. Dette trekker isolert sett i retning av at arbeidsinntektens andel av total inntekt er relativt høy i Norge. På den annen side er også omfanget av velferdsordninger (overføringer fra det offentlige) høyt, noe som trekker i motsatt retning. Disse forholdene gjenspeiler seg også i inntektssammensetningen til hver enkelt person i yrkesaktiv alder.

Dersom vi deler inn alle de 3,1 millioner personene i befolkningen mellom 18 og 66 år inn etter hovedinntektskilde, finner vi at vel 2,4 millioner personer, eller 78 prosent, hadde inntekter fra en privat kilde som største inntektskilde i 2008. Private kilder er her definert som summen av yrkesinntekter, kapitalinntekter og tjenestepensjoner.

Det var 549 000 personer, eller 18 prosent, som hadde offentlige stønader som sin hovedinntektskilde. Offentlig stønad omfatter her summen av alle pensjoner og trygder i tillegg til andre offentlige ytelser som sykepenger, foreldrepenger, sosialhjelp, barnetrygd, kontantstøtte med videre. Den største gruppen blant dem med offentlig stønad som hovedinntektskilde er de med uførepensjon. Dette var tilfelle for om lag 237 000 personer. Siden tallet på personer med pensjonsstatus som uførepensjonist ifølge NAV er om lag 100 000 høyere enn dette, tyder dette på at mange uførepensjonister har arbeidsinntekter og andre private inntekter som i sum er større enn de offentlige stønadene.

I 2008 var det vel 95 000 studenter som hadde støtte fra Lånekassen som hovedinntekt (både lån og stipend). Det finnes også en liten gruppe personer i yrkesaktiv alder som er helt uten egen inntekt. Dette gjelder 19 000 personer i 2008. Nærmere 80 prosent av dem som er helt uten personlige inntekter, har innvandrerbakgrunn, de fleste kvinner. I tillegg kan det nevnes at 12 000 personer i yrkesaktiv alder har negativ inntekt etter skatt. Dette vil enten være næringsdrivende med underskudd eller personer som har solgt aksjer med tap.

Det er forskjeller mellom menn og kvinner når det gjelder viktigste inntektskilde. Det er klart flere kvinner (23 prosent) enn menn (13 prosent) som har en offentlig ytelse som hovedinntektskilde (se tabell 1). Det er først og fremst en overvekt av kvinner med uførepensjon, sykepenger og attføringspenger som hovedinntektskilde. I tillegg er det selvsagt flere kvinner enn menn som har foreldrepenger og kontantstøtte som sin hovedinntektskilde. For noen typer av inntekter, for eksempel sosialhjelp og bostøtte, kan det være tilfeldig hvem av de voksne i husholdningen som blir registrert som mottaker.

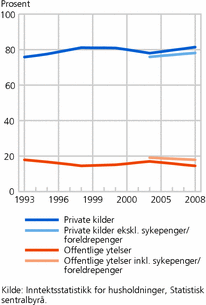

Færre med stønad som hovedinntekt

Andelen personer som har sin hovedinntekt fra henholdsvis offentlige ytelser eller fra private kilder (det vil si yrkesinntekter, kapitalinntekter og private pensjoner), varierer i stor grad med konjunkturene (se figur 3). Går vi tilbake til 1993, hadde knapt 76 prosent av alle i yrkesaktiv alder hovedinntekten fra en privat kilde, mens nær 18 prosent hadde en offentlig stønad som hovedinntekt. Siden vi ikke kan skille ut sykepenger og fødselspenger fra lønn før inntektsåret 2004, var trolig andelen med stønad som hovedinntektskilde reelt sett høyere enn 18 prosent i 1993. Det vil for eksempel gå fram av figur 3 at andelen med stønad som hovedinntektskilde i 2008 økte fra 15 til 18 prosent når sykepenger og foreldrepenger defineres som stønad i stedet for lønn (privat kilde). Den høye andelen stønadsmottakere i 1993 skyldes blant annet at dette var et år med relativt høy arbeidsledighet. Mange hadde derfor arbeidsledighetstrygd som viktigste inntektskilde, i tillegg til at mange også mottok sosialhjelp.

Da tidene ble bedre utover på 1990-tallet, ble det også færre med stønad som hovedinntektskilde, mens andelen med hovedinntekten fra private kilder, først og fremst lønn, økte. I 1998 hadde for eksempel andelen med offentlig stønad som hovedinntektskilde falt til 15 prosent, mens hele 81 prosent hadde hovedinntekten fra private kilder. Ved inngangen til 2000-tallet økte på nytt arbeidsledigheten, med den følge at også stønadspopulasjonen ble større. I 2004 økte andelen med en offentlig ytelse som hovedinntekt til 17 prosent, mens andelen med hovedinntekten fra en privat kilde falt til 78 prosent. Den resterende delen av befolkningen i yrkesaktiv alder vil være personer som enten mottar studiestøtte, er uten egen inntekt, eller har negativ inntekt.

Lavkonjunkturen midt på 2000-tallet var imidlertid kortvarig slik at andelen stønadsmottakere falt raskt fram til 2008, mens en rekordsterk sysselsettingsvekst førte til at andelen med hovedinntekt fra private kilder økte. I 2008 hadde igjen knapt 15 prosent av alle i yrkesaktiv alder offentlige stønader som hovedinntektskilde, mens i overkant av 81 prosent hadde hovedinntekten fra private kilder (der altså sykepenger og foreldrepenger inngår). Det har i tillegg vært en markant nedgang i antall personer helt uten personlige inntekter.

Andelen personer med stønad som hovedinntektskilde øker selvsagt når en har muligheten til å definere sykepenger og foreldrepenger som stønad, det vil si fra og med inntektsåret 2004. Men selv om en inkluderer disse ytelsene blant de offentlige stønadene, endrer ikke dette på bildet vi har av utviklingen de siste årene. Våre nyeste inntektsdata er for 2008. Siden arbeidsløsheten økte noe gjennom 2009 og 2010, er det rimelig og anta at andelen med offentlig stønad som hovedinntektskilde kan ha økt noe etter dette.

Skjevere formuesfordeling

Når vi skal se på formuesfordelingen, må vi basere oss på data fra selvangivelsen. Dette datagrunnlaget har imidlertid noen klare svakheter som gjør det vanskelig å gi et korrekt bilde av hvilke oppsparte midler husholdningene faktisk besitter. Det er først og fremst de lave ligningstakstene på boliger og annen realkapital som volder problemer. Det er en kjent sak at ligningsverdiene bare utgjør en brøkdel av den faktiske markedsverdien til boligen (Statistisk sentralbyrå 2009).

Statistikken gir likevel et godt bilde på fordelingen av husholdningenes finansformue. Finansformue omfatter i tillegg til bankinnskudd også verdien av aksjer og andre verdipapirer. Dersom vi deler alle husholdninger inn i ti like store klasser, sortert etter størrelsen på formuen, finner vi at den rikeste tidelen disponerte hele 70,4 prosent av all finansformue i 2008. Dette var en økning fra 69,8 prosent året før. På den annen side disponerte den halvparten av husholdningene som hadde lavest formue, bare 3,5 prosent av finansformuen, litt mindre enn året før (3,6 prosent).

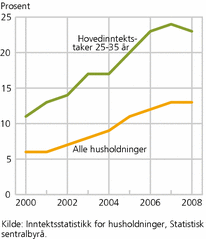

Stabil gjeldsbelastning etter 2006

I løpet av 2000-tallet har de norske husholdningene lånt stadig mer penger, og mange husholdninger har nå en svært høy gjeld i forhold til inntekten. I 2008 hadde for eksempel 13 prosent av husholdningene en gjeld som var minst tre ganger større enn samlet inntekt (se figur 4). Dette var en dobbelt så høy andel som i 2000 (6 prosent).

Den høyeste andelen med så høy gjeld i forhold til inntekt finner vi blant unge i etableringsfasen. Nesten hver fjerde husholdning der hovedinntektstakeren var mellom 25 og 35 år hadde en gjeld tre ganger større enn samlet husholdningsinntekt i 2008. Også i denne gruppen har det blitt flere med mye gjeld i forhold til inntekt. I 2000 hadde kun 11 prosent av denne aldersgruppen en så høy gjeldsbelastning. De siste årene er det likevel tegn til at gjeldsbelastningen flater ut. I 2008 var det ikke særlig flere med høy gjeldsbelastning enn i 2006 og 2007. Dette gjelder for befolkningen totalt og for unge i etableringsfasen.

Økt pengeforbruk

Statistisk sentralbyrå har siden 1958 laget forbruksundersøkelsen slik vi kjenner den i dag, og siden da har vi kunnet følge med på veksten i forbruket i norske husholdninger. I 1958 hadde gjennomsnittshusholdningen en total forbruksutgift på 11 100 kroner i året, mens en gjennomsnittshusholdning i 2009 brukte 395 100 kroner. Regner vi om 1958 beløpet til 2009-kroner, får vi en utgift på 123 500 kroner i 1958. I 2009-kroner har altså forbruket blitt tre ganger større på disse 50 årene. Riktignok ble metoden for beregning av boutgifter endret på midten av 1990-tallet (se tekstboks), men dette endrer ikke hovedtendensen med en sterk vekst.

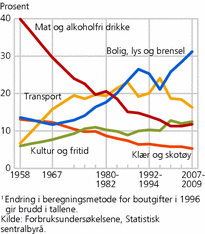

Bolig, reiser og transport samt kultur og fritid har siden 1999 vært de største utgiftspostene på husholdningenes budsjett, og til sammen utgjør disse postene 60 prosent av de totale utgiftene i 2009, eller 237 000 i kroner. Vi bruker over 123 000 kroner i gjennomsnitt per år per husholdning på bolig, lys og brensel, noe som utgjør 31 prosent av de totale utgiftene (forbruksundersøkelsen, Statistisk sentralbyrå). Transportutgiftene utgjør 64 500 kroner i året, som tilsvarer 16 prosent av forbruket. Utgiftene til kultur og fritid ligger på 13 prosent, eller 49 300 kroner.

Beregning av boutgifterFra 1996 har Statistisk sentralbyrå tatt i bruk en ny internasjonal klassifisering av forbruket etter formål (Classification of Individual Consumtion by Purpose). Innføringen av denne vare- og tjenesteklassifiseringen krevde en ny beregningsmåte for boutgifter som inkluderer «leieutgift» for eiere av egen bolig, samtidig som man utelater renteutgifter. Dette betyr at fra og med 1996 blir ikke lenger renter regnet som forbruksutgift. For husholdningene som eier egen bolig, blir det nå beregnet en husleie som legges til som boligforbruk. Denne husleien beregnes på grunnlag av opplysninger fra husleieundersøkelsen og tildeles etter boligtype, boligstørrelse og bosted. Verdien av fri bolig er satt til lignet beløp ved siste skatteligning. Den nye beregningsmetoden medfører brudd i statistikken, men man kan allikevel si noe om den generelle utviklingen i forbruket. Beregningsmetoden førte til at boutgiftene for eiere av egen bolig ble oppjustert noe. |

Endret forbruksmønster

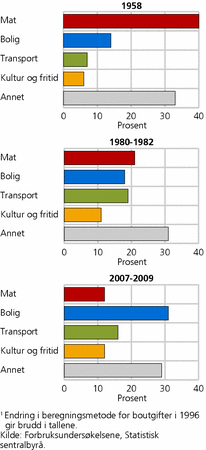

Det har vært en kraftig vekst i forbruket totalt de siste 50 årene, men forbruksmønsteret har også endret seg. I 1958 brukte husholdningen i gjennomsnitt snaue 40 prosent av de totale utgiftene på mat, i 1982 21 prosent, mens i 2009 var andelen nede på 12 prosent (se figur 5). Det er helt vanlig å bruke en prosentvis mindre andel av inntekten på matvarer jo høyere inntekten blir, også kjent som Engels lov (Engel1857).

At norske husholdninger bruker en mindre andel på mat nå enn før, er et uttrykk for utviklingen i velstand som har funnet sted de siste 50 årene. I 1958 utgjorde utgiftene til mat omregnet til 2009-kroner, 48 900 kroner. I 1982 44 800 2009-kroner og i 2009 brukte husholdningene 46 500 kroner på mat. Det er bare mat som blir kjøpt til hjemmet som registreres som mat i undersøkelsen. Vi bruker altså ikke bare vesentlig mindre andel av pengene våre på mat, men også noe mindre i realverdi. Dette skyldes nok delvis at vi spiser mer utenfor hjemmet på restaurant, kafé og lignende enn før, men også at gjennomsnittshusholdningen er blitt mindre i størrelse med tiden.

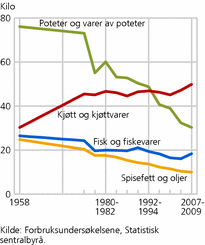

Vi bruker mindre penger på mat, men også matvanene har endret seg. Siden 1958 er forbruket av poteter mer enn halvert, til 30 kilo per person i året (2009). Også forbruket av margarin og oljer er nær halvert. Vi har spist stadig mindre fisk og fiskevarer, men det ser ut til å ha snudd de siste årene (se figur 6).

Det er ikke bare andelen av utgiftene til mat som har gått ned. Mens utgiftene til klær og sko utgjorde 13 prosent av det totale forbruket i 1958, sank andelen til 9 prosent i 1982 og til 5 prosent i 2009. Omregnet til 2009-kroner utgjorde dette 15 600 kroner i 1958, 19 000 kroner i 1982 og 20 900 i 2009. I realverdi bruker vi altså allikevel mer på klær og skotøy nå enn i 1958. Tar en i betraktning at klær også er blitt betydelig billigere de senere årene på grunn av import fra lavprisland i Østen, og at toll- og avgiftsbarrierer er fjernet, viser dette at vi kjøper svært mye klær og sko (se figur 7).

Bil er en selvfølge

Bolig, bil og fritidsbolig er de viktigste varige forbruksgodene i private husholdninger. I 1980 hadde 62 prosent av husholdningene bil. I begynnelsen av 1990-årene var tallet 76 prosent. I 2009 eide 83 prosent bil.

Det som er avgjørende for om en husholdning eier bil eller ikke, synes å være transportbehovet, ikke så mye husholdningens økonomiske evne. Særlig mange parhusholdninger har bil. Henholdsvis 94 og 99 prosent av par med små og med store barn eide bil i 2009. Så mange som 92 prosent av par uten barn eide bil. Blant enslige under 65 år hadde 65 prosent bil i 2009. Dessuten hadde drøye 25 prosent av husholdningene flere enn én bil i 2009. Andelen her har økt mest blant par uten barn, fra 15 prosent 1988 til 37 prosent i 2009.

I tillegg eier 20 prosent av husholdningene fritidsbolig. Denne andelen har holdt seg stabil siden 1980 tallet. Anskaffelse av fritidsbolig er i større grad enn anskaffelse av bil knyttet til husholdningens økonomiske evne. Arv og overføringer mellom generasjoner spiller også en betydelig rolle. Den største husholdningsgruppen som eier fritidsbolig, er par med store barn (yngste barn 7-19 år) med 36 prosent.

DatakilderDataene er hentet fra forbruksundersøkelsen, en årlig undersøkelse hvor Statistisk sentralbyrå samler inn opplysninger om utgifter i private husholdninger. På grunn av små årlige utvalg kan vi bare publisere tall for tre år slått sammen. Resultatene tidfestes da for eksempel 1980-1982 og 2007-2009, men i teksten refererer vi til siste år, 1982 og 2009. Resultatene er prisomregnet til siste året. Forbruket blir målt for husholdningen under ett, ikke for enkelte medlemmer, for eksempel barn. Skal vi se på enkeltpersoner, må vi bruke data for aleneboende. Forbruk omfatter husholdningens utbetalinger, unntatt utgifter til direkte skatter, trygdepremie, gitte gaver, realinvesteringer (for eksempel kjøp av bolig og utgifter til bygging og påbygging av bolig) og kontraktmessig sparing (pensjonsinnskudd, avdrag på lån, livsforsikring med videre). I tillegg til utbetalingene omfatter forbruk verdien av forbruket av egenproduserte varer og mottatte gaver. Etter 2009 vil forbruksundersøkelsen bli lagt om fra årlig til periodisk undersøkelse. Neste datainnsamling vil bli i 2012 med publisering av resultater i 2013. |

Store forskjeller mellom husholdningstypene

Forskjellene i forbruksmønsteret mellom ulike husholdningstyper er store, men har endret seg lite over tid. For eksempel har husholdninger med bare en person den laveste utgiften til bolig i 2009 sammenlignet med andre typer husholdninger, med 96 300 kroner per år i gjennomsnitt (se tabell 2). Men bildet blir annerledes hvis vi ser på boutgiftens andel av totalutgiftene. Da har de samme husholdningene den høyeste boutgiftsandelen blant alle husholdningstypene, 38 prosent.

Det er par med barn, hvor yngste barn er over seks år, som har høyest boutgift, med 166 900 kroner i gjennomsnitt i året. Men de er samtidig den husholdningstypen som bruker lavest andel av totalutgiftene på bolig, 27 prosent. Det samme forholdet gjelder for par med små barn hvor yngste barn er 0-6 år. Disse husholdningene har en boutgift på 153 600 kroner, noe som også utgjør 27 prosent av det totale forbruket.

Ikke overraskende er det par med store barn som har høyest total forbruksutgift. I gjennomsnitt er det også disse parene som, sammen med sine barn, bruker mest på transport. Disse husholdningene har en transportutgift på godt og vel 114 200 kroner i gjennomsnitt per år. Dette utgjør en andel av totalutgiftene på 19 prosent i 2009.

I det hele tatt er det husholdningene med barn som forbruker mest, men disse husholdningene er da også størst. Med flest munner å mette bruker de også mest på mat av alle husholdningstypene. Som andel av forbruket er matforbruket allikevel ikke særlig større enn for de andre husholdningstypene, drøye 12 prosent.

Det er par med barn i alderen 7-19 år barn som bruker mest både i penger og som andel av forbruket når det kommer til kultur og fritidsaktiviteter, 91 000 kroner eller 15 prosent. Husholdninger med ungdom har et mer utadrettet kultur- og fritidsliv som avspeiler seg i forbruksmønsteret. For andre varer og tjenester er det par med små barn som har høyest forbruk, 57 000 kroner eller 10 prosent av forbruket. Men her inngår da også utgifter til pass av barn.

|

Artikkelen omtaler ikke lønn. For tall om dette viser vi til den sosiale indikatoren 6.8 bak i tidsskriftet, og ellers til tidligere utgaver av Samfunnsspeilet. |

Referanser

Eurostat (2010).

Engel, Ernst (Dresden, 1857): Die Lebenskosten Belgischer Arbeiter-Familien früher und jetzt.

NOU (2009:10): Fordelingsutvalget , Departementenes servicesenter. Oslo

OECD (2009): Society at a Glance 2009. OECD Social Indicators.

Statistisk sentralbyrå (1. april 2009): «Dyre boliger har lav ligningsverdi» ( http://www.ssb.no/sbolig/ ).

Statistisk sentralbyrå (9.juni 2010): «Fortsatt regionale forskjeller i forbruket» ( http://www.ssb.no/emner/05/02/fbu )

Tabeller:

Kontakt

-

SSBs informasjonstjeneste