Samfunnsspeilet, 2011/3

Fordeling av inntekter og utgifter blant samboere og gifte

Færre samboere enn gifte har felles økonomi

Publisert:

Vi finner likevel at gifte langt oftere har felles økonomi enn samboere. Samboere med konkrete ekteskapsplaner er imidlertid mer lik de gifte enn de øvrige samboerne. Sannsynligheten for felles økonomi øker med varigheten av forholdet. Men også felles barn betyr mye for om paret har en felles pott, eller holder økonomien atskilt.

- Artikkelen er en del av serien

- Samfunnsspeilet, 2011/3

Det har vært en kraftig økning i samboerskap i de senere tiår. I dag er det om lag 600 000 samboere i Norge. De fleste av dem er yngre personer, men bare blant dem under 30 år er det forholdsvis flere samboere enn gifte (Noack 2010). Parallelt med økningen i samboerskap har kvinners utdanning og deltagelse på arbeidsmarkedet økt betydelig. Det har også endret familieforsørgelsen. Toinntektsfamilien har blitt det dominerende til erstatning av familien med en hjemmeværende husmor og mannen som familiens eneforsørger (Koren 2011).

Samfunnet stilte seg lenge avventende til hvordan samboere skulle behandles i forhold til gifte, men fra 1990-tallet er det kommet en rekke nye endringer som skatte- og trygdemessig langt på vei sidestiller de mest ekteskapslike samboerskapene med gifte par. Det gjelder om samboerne har barn sammen, eller om samlivet har hatt en viss varighet, vanligvis minst to år. Ønske om på best mulig vis å ivareta behovene til alle par uavhengig av samlivsform og å unngå unødvendig forskjellsbehandling av par som tilsynelatende lever på samme vis, har motivert til de nevnte endringene.

Det ble også lagt vekt på å unngå situasjoner der samboerskap var klart mer økonomisk gunstig enn ekteskap, da dette etter manges mening kunne tenkes å svekke legitimiteten til skatte- og velferdssystemet. I mange andre land er imidlertid skatte- og velferdssystemet lagt opp slik at ekteskap er mer økonomisk gunstig enn samboerskap. I Storbritannia har man nylig drøftet om ekteskapet bør favoriseres ytterligere. Selv om vi i Norge har sett politisk uenighet om hvordan samfunnet best kunne møte den raske veksten i samboerskap, har en klarere favorisering av ekteskapet aldri fått bred støtte.

DatagrunnlagDataene er hentet fra en landsrepresentativ postal spørreundersøkelse, Fremtidsplaner, familie og samliv 2003. Utvalget omfattet kvinner 20-44 år (født 1959-1983) og menn 23-47 år (født 1956-1980). Totalt 6 317 personer svarte på undersøkelsen. Svarprosenten var 63 prosent. Etter samtykke fra respondentene er intervjudataene i ettertid supplert med diverse informasjon hentet fra registre. I analysen som presenteres her, inngår bare de som levde i samliv, totalt 4 116 personer (2 618 gifte og 1 498 samboere). Av samboerne var det 16 prosent (totalt 232 personer) som hadde konkrete planer om å gifte seg. Datainnsamling og analyse er finansiert av Norges forskningsråd og gjennomført av Statistisk sentralbyrå. |

Endret regelverk

I de senere år er også reglene for arveavgift, dokumentavgift, minstearv og retten til å sitte i uskiftet bo blitt endret (Noack 2010). Med disse endringene har en ønsket å sikre at de som lever i samboerskap, skal ha en viss økonomisk trygghet ved samlivets opphør. Noen full likestilling med gifte par er det imidlertid ikke.

Fortsatt er det bare gifte par som etter loven har gjensidig forsørgelsesplikt overfor hverandre. Betydningen av denne bestemmelsen har imidlertid fått stadig mindre å si i praksis, samtidig som samboerpar ikke alltid vil bli regnet som to økonomisk uavhengige personer. Ved behandling av søknad om økonomisk sosial stønad til samboere er det således den faktiske husholdnings- og forsørgelsessituasjon som har betydning, ikke at samboerne ikke har gjensidig forsørgelsesplikt etter loven. Men det presiseres også at hvert enkelt tilfelle skal behandles konkret og individuelt (Sosial- og helsedirektoratet 2004, 2005).

Så langt har vi hatt lite kjennskap til hvordan samboerpar og gifte i praksis fordeler inntekter og utgifter seg imellom. Er økonomisk fellesskap allment utbredt enten en er gift eller samboer, eller praktiserer samboerne i større grad atskilt økonomi?

I analysen vi presenterer her (se tekstboks om datagrunnlag), spør vi for det første om samboerpar under ellers like forhold er mer tilbøyelige til å praktisere atskilt økonomi enn gifte? For det andre ser vi på om samboere som har konkrete ekteskapsplaner, er mer lik gifte par i sin håndtering av økonomien enn samboere generelt. For det tredje undersøker vi om varigheten av samlivet betyr noe for om en har felles økonomi eller ikke. Som et fjerde og siste punkt analyserer vi om husholdninger med barn i større grad praktiserer felles økonomi enn husholdninger uten barn.

Hvordan er deling av økonomiske ressurser målt?

I undersøkelsen vi analyserer, var det to spørsmål som tok opp forhold rundt felles økonomi – om en hadde minst en felles bakkonto, og om en søkte samtykke fra partneren dersom en ønsket å kjøpe noe som kostet minst 2 000 kroner. Det er svarene på disse spørsmålene vi har benyttet oss av. De som svarte bekreftende på begge spørsmålene, ble klassifisert som par med felles økonomi.

Vår operasjonalisering av «felles økonomi» er langt fra ideell. Måling av deling av økonomiske ressurser er komplisert, Vi er nødt til å bruke det vi har tilgjengelig, men en sammenlikning av våre resultater med andre studier (Knudsen og Wærness 2009; Hamplova og Le Bourdais 2009) indikerer imidlertid at vår definisjon plukker opp mye likt det som andre definisjoner plukker opp, en sammenfletting av økonomiske ressurser og disposisjoner mellom partene i et parforhold.

Samboere har i mindre grad enn gifte felles økonomi

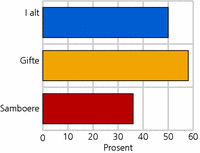

Av kvinner og menn i aldersgruppen 20-47 år som levde i samliv, var det like vanlig å ha som ikke å ha minst én felles bankkonto. Gifte oppga imidlertid langt oftere enn samboere at de hadde en felles bankkonto. 58 prosent av de gifte hadde innrettet seg slik, mot 36 prosent av samboerne (se figur 1).

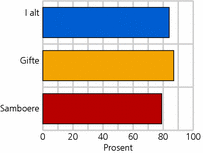

Også på det andre spørsmålet om økonomiske ordninger fremsto de gifte som mer sammensveiset og mindre selvstendige. På spørsmål om de søkte partnerens samtykke til større disposisjoner, kjøp over 2 000 kroner, svarte 87 prosent av de gifte bekreftende. Men også de aller fleste av samboerne, 79 prosent, svarte at de ville ha samboernes samtykke til slike kjøp (se figur 2). Spørsmålet ble stilt i 2003, tilsvarende kroneverdi i dag er nærmere 2 300 kroner.

Samboere med ekteskapsplaner mer lik gifte par

Av samboerne svarte 16 prosent at de hadde planer om å gifte seg med partneren i løpet av de neste to årene, mens 85 prosent ikke hadde ekteskapsplaner eller så konkrete planer. Ikke uventet var samboerne med konkrete ekteskapsplaner langt mer lik de gifte i sin håndtering av økonomien enn de øvrige samboerne.

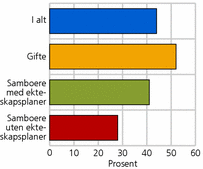

Av de gifte svarte om lag halvparten (52 prosent) ja på begge spørsmålene knyttet til økonomi, og falt da innenfor det som her er definert som å ha felles økonomi. Noe færre, 41 prosent, av samboere med giftemålsplaner hadde også felles økonomi slik vi har definert det her. Men i den største gruppen samboere, de uten planer om å gifte seg, var det bare 28 prosent som innrettet seg økonomisk på samme vis (se figur 3).

Forskjellene er mindre når vi tar hensyn til andre faktorer

Samboerne i vår undersøkelse var gjennomgående yngre enn de gifte. De hadde også sjeldnere felles barn, oftere barn fra tidligere forhold, og hadde i gjennomsnitt bodd sammen i kortere tid enn de gifte parene. Sammenliknet med de gifte hadde samboerne også noe lavere inntekt. Siden mange av disse forholdene kan tenkes å henge sammen med hvor innstilt en er på å ha felles økonomi, sammenlikner vi også samboere og gifte mens vi samtidig utelukker forskjeller mellom samlivstypene med hensyn til disse faktorene.

I tabell 1 har vi tatt høyde for slike sammenhenger mellom samlivstype og felles økonomi. Det er gjort ved hjelp av en såkalt logistisk regresjonsanalyse (se tekstboks).

Om vi bare ser på samlivsform, har samboere i tråd med vår hypotese klart mindre sannsynlighet for felles økonomi enn gifte. Men vi merker oss at samboere med ekteskapsplaner skiller seg ut. De har større sannsynlighet for å ha felles økonomi enn samboere uten konkrete ekteskapsplaner. Men også denne gruppen samboere har lavere tilbøyelighet for felles økonomi enn de gifte (se tabell 1, modell 1).

Forskjellen mellom de gifte og de to samboergruppene endres ikke nevneverdig når vi tar med kontrollvariablene alder, (begges) utdanning og inntekt i modellen (se tabell 1, modell 2). Men når vi også tar hensyn til samlivets varighet, eventuelle felles barn og barn fra tidligere forhold (se tabell 1, modell 3), er det klart mindre forskjell mellom de gifte og samboerne. Det gjelder spesielt for samboere med ekteskapsplaner.

Logistisk regresjonsanalyseLogistisk regresjon er en statistisk analysemetode som benyttes for å studere den unike effekten av flere forklaringsvariabler på en avhengig variabel. Metoden er velegnet når den avhengige variabelen er dikotom, altså har to uavhengige verdier, og vi har flere mulige årsaksvariabler. Resultater fra slike modeller rapporteres gjerne i form av odds, oddsforhold eller sannsynligheter. Odds, kjent fra pengespill, er en omregning av en sannsynlighet og kan ta verdier fra 0 til uendelig. Et oddsforhold angir hvor stor odds en gruppe har for å ha verdien 1 på den avhengige variabelen relativt til oddsen til en tilfeldig valgt referansegruppe. Et oddsforhold høyere enn 1 betyr at personene i denne gruppen har høyere odds (og dermed sannsynlighet) for å praktisere det vi har definert som felles økonomi sammenliknet med referansegruppen. Et oddsforhold under 1 betyr tilsvarende en lavere odds og sannsynlighet for å ha felles økonomi. Om en gruppe har oddsforhold 1,3, betyr det at oddsen deres for å ha verdien 1 på den avhengige variabelen er 30 prosent høyere enn for referansegruppen. I denne analysen består referansegruppen av gifte par med en gjennomsnittsalder på 36 år, som verken har felles barn eller særkullsbarn. De har utdanning på videregående nivå og en inntekt på rundt 300 000 kroner. |

Varighet av samlivet betyr mest for om man har felles økonomi

Varigheten av samlivet har størst effekt på tilbøyeligheten til å ha felles økonomi. For hvert år samlivet har vart, øker sannsynligheten for felles økonomi. Men også felles barn betyr mye for om paret har en felles pott eller holder økonomien atskilt. Tilbøyeligheten for felles økonomi er merkbart høyere (oddsforhold 1,18) for par med felles barn sammenliknet med referansegruppen bestående av barnløse par. Par som har barn i husholdningen fra tidligere forhold, organiserer imidlertid ikke økonomien målbart ulikt referansegruppen.

Når vi tok hensyn til varigheten av samlivet, og om det var barn i husholdningen, viste det seg at samboerpar med ekteskapsplaner praktiserer felles økonomi merkbart sjeldnere enn gifte par (oddsforhold 0,78). Det er altså fortsatt forskjeller, men langt fra så store som når en ikke kontrollerer for disse forholdene. For samboerpar uten ekteskapsplaner var forskjellen fra de gifte større (oddsforhold 0,46). Det understreker betydningen av å se på hvor langt det enkelte paret har kommet i samlivsprosessen, i sammenlikninger mellom samboere og gifte.

Videre finner vi at tilbøyeligheten til å ha felles økonomi er større for yngre enn for eldre par. Hvilken utdanning paret har, spiller ingen rolle for organiseringen. Når det gjelder husholdets inntektsnivå, er det slik at om hun tjener mye, øker sannsynligheten for felles økonomi noe. Mannens inntekt spiller i seg selv ingen stor rolle, men vi finner en samspilleffekt; om begge to har høy inntekt, er felles økonomi noe mindre sannsynlig.

Hva gjør samboeres og giftes praksis ulik?

Vi finner i likhet med tidligere studier (Hamplova og Le Bourdais 2009) og i tråd med våre hypoteser at samboere i mindre grad enn gifte praktiserer felles økonomi. Forskjellene mellom samboere og gifte er betydelige, men reduseres når vi tar hensyn til hvor lenge samlivet har vart, og om det er barn i forholdet. Forskjellene viskes imidlertid ikke ut. Det må med andre ord også være andre mekanismer som spiller inn for beslutningene om hvordan en tilrettelegger økonomien i parforholdet. Ikke uventet er samboere som planlegger å gifte seg, mer lik de gifte enn samboere uten ekteskapsplaner.

En analyse som dette kan ikke avgjøre om det å være gift fører til en annen praksis enn den vi ser hos samboerne. Vi tror ikke at samlivsform uten videre er den direkte årsaken til forskjellene i organisering av økonomien. I det minste brorparten av de forskjellene vi fant, vil nok være en konsekvens av at det ikke er tilfeldig hvilke par som gifter seg. Par som er mer innstilt på å praktisere felles økonomi enn andre, kan også være mer tilbøyelig til å gifte seg, mens par som legger vekt på å ha atskilt økonomi, kan foretrekke å være samboere.

At samboere som er i ferd med å gifte seg, skiller seg ut blant samboerne, er også vist i tidligere analyser. Vi har blant annet sett at samboere med ekteskapsplaner er mer på linje med gifte par enn samboere flest til å føle seg fornøyde med og forpliktet av forholdet ( Wiik og Noack 2011 ). Det minner oss om at samboere er en sammensatt gruppe, selv når vi som her bare ser på yngre samboere. I sammenlikninger mellom samboere og gifte vil det derfor ofte være gunstig å skille mellom flere typer samboere, for eksempel dem med og dem uten konkrete ekteskapsplaner.

Kan ektepar og samboere skjæres over én kam?

Ekteskapet er en sosial institusjon tuftet på gjensidige normer og forventninger. Til ekteskapet er det også knyttet en rekke juridiske rettigheter og plikter. På dette viset reguleres blant annet forholdet til barn, forsørgelse, arv og opphør av samlivet. Selv om normene og forventingene knyttet til ekteskap på mange vis synes å ha blitt svekket, er samboerskap – sammenliknet med ekteskap – fortsatt en langt løsere sosial institusjon uten de samme klare forventningene og normene verken til hverandre eller fra omgivelsene. I de senere år har imidlertid samfunnet gått langt når det gjelder å likestille de to samlivsformene juridisk.

Forutsetningene for mange av endringene har vært at samboerskap på mange vis har blitt så likt ekteskap at likebehandling av samboere og gifte er det mest «rettferdige», sett fra så vel samboernes som samfunnets side. Men ikke alle samboerskapene er omfattet av disse endringene. Vanligvis må en av to betingelser være oppfylt, enten felles barn eller en viss varighet av samlivet. På dette viset har lovgiverne ønsket å sikre at bare de mest «ekteskapslike» samboerskapene blir behandlet på lik linje med ekteskap.

«Ekteskapslike» samboerskap er et vagt begrep, men vår studie støtter opp under at forholdet ved samlivet som varighet og barn, er gode indikatorer på denne typen samboerskap. Også ekteskapsplaner ser ut til å være nyttig for å skille bedre mellom ulike former for samboerskap, men kjennskap til om paret har ekteskapsplaner, har vi naturlig nok bare fra intervjuundersøkelser.

Større variasjon nå enn før i hvordan familielivet utspiller seg

Vår studie viser imidlertid også at selv om en tar hensyn til forhold knyttet til samlivet, er det fortsatt forskjeller mellom samboerpar og gifte i hvordan de organiserer økonomien seg imellom, med større innslag av felles økonomi blant gifte enn blant samboere.

Når tradisjonen har vært å gi ektepar reduserte trygdeytelser, sammenliknet med om de var blitt behandlet som to enslige, har forutsetningen vært at to lever billigere enn én, og at paret deler på utgiftene. Samboerpar lever også billigere enn én, men konsekvensene kan bli annerledes om de ikke i samme grad som gifte deler på utgiftene. Et regelverk vedtatt for å sørge for større likestilling mellom samboere og gifte kan således få utilsiktede konsekvenser for den som tjener minst i forholdet.

En løsning kan være å skreddersy behandlingen av samboere og gifte ytterligere etter hvordan de faktisk lever. Dette kan synes som intuitivt mer rettferdig, men neppe praktisk gjennomførbart.

Kanskje er våre samliv og hvordan vi innretter oss i praksis, etter hvert blitt så varierte at det snarere er idealene om et skreddersydd regelverk som må justeres ned. I tråd med dette har Syltevik (2000) pekt på at større variasjon i hvordan familielivet utspiller seg i praksis, gir velferdsstaten nye utfordringer. Det kan tenkes å bane veien for mer bruk av skreddersydde private forsikringer utenfor det offentlige stønadssystemet.

|

Studien som presenteres her, er basert på artikkelen «Pooling of Economic Resources: A Comparison of Norwegian Married and Cohabiting Couples», skrevet av Torkild Hovde Lyngstad, Turid Noack og Per Arne Tufte og publisert i tidsskriftet European Sociological Review. Publisert på Internett (Advance access) 24. juni 2010. |

Referanser

Hamplova, D. og C. Le Bourdais, (2009): One pot or two pot strategies? Income pooling in married and unmarried households in comparative perspective, Journal of Comparative Family Studies , 40, 355-389.

Knudsen, K. og K. Wærness, (2009): Shared or separate? Money management and changing norms of gender equality among Norwegian couples, Community, Work & Family , 12, 39-55.

Koren, C. (2011): Kvinnenes rolle i norsk økonomi (foreløpig tittel). Under utgivelse, Oslo: Universitetsforlaget.

Noack, T. (2010): En stille revolusjon. Det moderne samboerskapet i Norge . Dr. philos. avhandling, Institutt for sosiologi og samfunnsgeografi, Universitetet i Oslo.

Sosial- og helsedirektoratet (2004): Rundskriv IS-6/2004 http://www.helsedirektoratet.no/vp/multimedia/archive/00003/IS-6_2004_3283a.pdf . Hentet ut 13. mai 2011.05.13.

Sosial- og helsedirektoratet (2005): Rundskriv IS-17/2005. Tilleggsrundskriv til IS-6/2004. http://www.helsedirektoratet.no/vp/multimedia/archive/00014/IS-17_2005_14448a.pdf . Hentet ut mai 2011.05.13.

Syltevik, L. (2000): Differensierte familieliv. Familiepraksis i Norge på slutten av 1900-tallet , Rapporter 2/2000, Senter for samfunnsforskning, Universitet i Bergen.

Wiik, K. AA. og Noack, T. (2011): Samlivskvalitet blant samboere og gifte: Hvem er mest fornøyd med samlivet? Samfunnsspeilet 1, 2011, Statistisk sentralbyrå.

Tabell

Kontakt

-

SSBs informasjonstjeneste